题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某市税务局取得资产处置收入一笔,在上缴财政专户时可以从中扣除的主要费用有()。

A.资产评估费

B.技术鉴定费

C.交易手续费

D.交通运输费

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.资产评估费

B.技术鉴定费

C.交易手续费

D.交通运输费

如果结果不匹配,请 联系老师 获取答案

更多“某市税务局取得资产处置收入一笔,在上缴财政专户时可以从中扣除…”相关的问题

更多“某市税务局取得资产处置收入一笔,在上缴财政专户时可以从中扣除…”相关的问题

练习预算外资金收入的核算 资料:某市财政预算外资金20×0年发生如下经济业务: (1)财政预算外资金专户收到有关预算单位上缴的一般预算外资金收入共计58 000元,具体科目和金额为:“非税收入——行政事业性收费收入——工商行政事业性收费收入”36 000元,“非税收入——行政事业性收费收入——卫生行政事业性收费收入”22 000元。 (2)财政预算外资金专户收到有关预算单位上缴的一般预算外资金收入计154 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”154 000元。 (3)财政预算外资金专户收到有关彩票销售机构上缴的一般预算外资金收入计15 000元,具体科目和金额为:“非税收入——其他收入——彩票发行机构和彩票销售机构的业务费用”15 000元。 (4)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (5)财政预算外资金专户收到上级某省财政拨入补助资金一笔,具体科目和金额为:“转移性收入——预算外转移收入——预算外补助收入”3 000元。 (6)年终将有关预算外资金收入账户的贷方余额转入“预算外结余”账户。有关预算外资金收入账户的贷方余额分别为:“一般预算外收入”385 000元,“补助收入”26 000元,“上解收入”12 000元。 要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录。“一般预算外收入”账户需要列出明细分类账户。

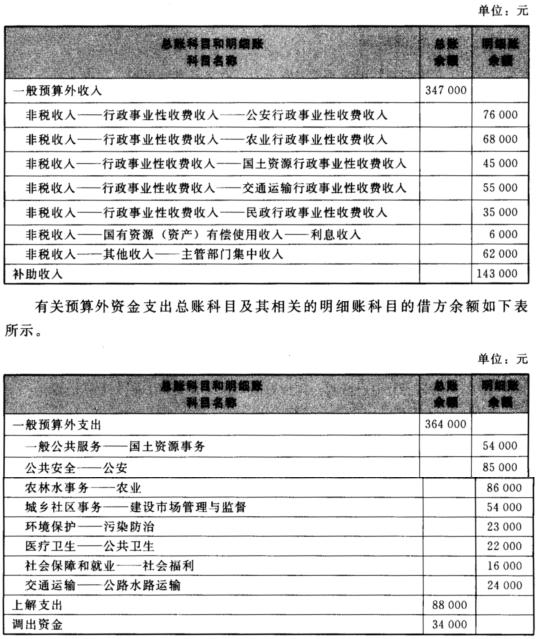

资料:某市财政预算外资金20×0年发生如下经济业务: (1)收到有关预算单位上缴的一般预算外资金收入共计56 000元,具体科目和金额为:“非税收入——行政事业性收费收入——公安行政事业性收费收入”22 000元,“非税收入——行政事业性收费收入——农业行政事业性收费收入”34 000元。 (2)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (3)通过财政预算外资金专户向有关预算单位拨付预算外资金共计27 000元,具体科目和金额为:“公共安全——公安”11 000元,“农林水事务——农业”16 000元。 (4)财政预算外资金专户收到有关单位上缴的一般预算外资金收入计42 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”42 000元。 (5)通过财政预算外资金专户向有关预算单位拨付预算外资金共计35 000元,具体科目和金额为:“城乡社区事务——建设市场管理与监督”30 000元,“环境保护——污染防治”5 000元。 (6)财政预算外资金专户收到上级省财政拨入补助资金一笔,具体科目和金额为:“预算外转移收入——预算外补助收入”12 000元。 (7)通过财政预算外资金专户向有关预算单位拨付预算外资金共计9 000元,具体科目和金额为:“医疗卫生——公共卫生”9 000元。 (8)经批准将一般预算外资金进行统筹调剂,从财政预算外资金专户中调出款项一笔至政府一般预算内使用,具体科目和金额为:“调出资金——其他调出资金”3 000元。 (9)经批准从财政预算外资金专户中向上级省财政上解预算外资金款项一笔,具体科目和金额为:“预算外转移支出——预算外上解支出”4 000元。 (10)财政预算外资金会计进行年终结账。有关预算外资金收入总账科目及相关的明细账科目的贷方余额如下表所示。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

1万元。后被土地管理部门发现。下列哪一选项是对甲公司的行为和取得的租金收入进行恰当处置的方式?( )

A房屋租赁合同无效,甲公司应先补交土地使用权出让金,然后再出租房屋,已取得的租金予以没收

B房屋租赁合同有效,已取得的租金归甲公司,但甲公司应另行向国家缴纳土地租金

C房屋租赁合同有效,已取得的租金归甲公司,但甲公司应将租金中所含的土地收益上缴国家

D房屋租赁合同无效,甲公司应补交土地使用权出让金,但已取得的租金归甲公司

A.①②③④

B.②①③④

C.①③②④

D.③①②④

以减少应上缴收入的形式间接提供的财政援助典型的例子是()。

A.社会优抚

B.社会福利

C.直接的财政援助

D.减税和免税

目的:练习对收入、利得、费用、损失进行确认。

资料:某企业有关收入、利得、费用、损失的项目见表1—2。

| 表1—2 有关收入、利得、费用、损失的项目 | |||||

| 序号 | 项目 | 收入 | 利得 | 费用 | 损失 |

| 1 | 销售产品取得的收入 | ||||

| 2 | 购买债券取得的利息收入 | ||||

| 3 | 股票买卖价差利得 | ||||

| 4 | 处置固定资产取得的净收益 | ||||

| 5 | 取得罚款收入 | ||||

| 6 | 资产减值损失 | ||||

| 7 | 股票买卖价差损失 | ||||

| 8 | 办公费 | ||||

| 9 | 广告费 | ||||

| 10 | 固定资产盘亏净损失 | ||||

| 11 | 罚款支出 | ||||

| 12 | 对外捐赠支出 |

要求:指出上述项目是收入、利得、费用,还是损失,在表1-2对应栏目中打上“√”。

A.1.23

B.1.39

C.1.36

D.1.78