题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2019年6月期初固定资产原值10500万元。6月增加了一项固定资产入账价值为750万元;同时6月

减少了固定资产原值150万元;则6月该企业应提折旧的固定资产原值为()万元。

A、11100

B、10650

C、10500

D、10350

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、11100

B、10650

C、10500

D、10350

如果结果不匹配,请 联系老师 获取答案

更多“某企业2019年6月期初固定资产原值10500万元。6月增加…”相关的问题

更多“某企业2019年6月期初固定资产原值10500万元。6月增加…”相关的问题

A.11100万元

B.10650万元

C.10500万元

D.10350万元

计算:

(1)项目计算期;

(2)原始投资额、投资总额;

(3)固定资产原值、折旧额;

(4)回收额;

(5)经营期的净利润;

(6)建设期、经营期的净现金流量;

(7)投资回收期;

(8)净现值;

(9)净现值率;

(10)获利指数;

(11)年等额净回收额。

(1) 该企业2006年年初固定资产账面显示,所有房屋及建筑物原价5000万元,其中管理部门及生产用房四幢,原值3700万元,企业内部自办的幼儿园用房200万元、医务室300万元,围墙50万元,其余闲置用房四座,原值分别为300万元、200万元、150万元、100万元。

(2) 2月20日,对刚建成一座生产车间办理竣工决算,并于当月投入使用,原值200万元。3月5日,企业资金紧张,将这座车间抵押给工商银行取得贷款80万元,抵押期间房屋仍由企业使用。

(3) 4月30日,将原值为200万元的闲置用房向B企业投资,协议规定,A企业每月向B企业收取固定收入2万元,B企业的经营盈亏情况与A企业无关。当年获得收益16万元。

(4) 5月7日,将原值为100万元的闲置房产出典给某金融机构,获得资金50万元,出典期间房屋空置。

(5) 7月7日,将原值为150万元的闲置房产转让给C企业,转让价100万元,支付转让过程中发生的税金及费用10万元,账面显示该房产已提折旧40万元。

(6) 9月3日,将原值为300万元的房产融资租赁给D企业,租期从2001年10月1日到2006年9月30日,共5年,每年收取租金80万元,租金于每期期初支付。当地税务机关规定,租赁期内的房产税由出租方缴纳。

要求:根据以上资料,分析并计算该企业2006年度应纳的房产税(该省规定按原值的30%作为扣除额)。

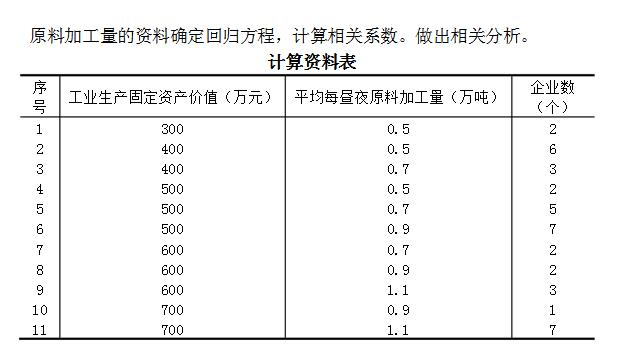

某地区40个企业的工业生产固定资产原值和平均每昼夜原材料加工量资料如下表:

| 序号 | 固定资产(万元)x | 平均每昼夜原料加工量(万吨)y | 企业数(个)f |

| 1 2 3 4 5 6 7 8 9 10 11 | 300 400 400 500 500 500 600 600 600 700 700 | 0.5 0.5 0.7 0.5 0.7 0.9 0.7 0.9 1.1 0.9 1.1 | 2 6 3 2 5 7 2 2 3 1 7 |

要求:

某企业采用品种法计算产品成本。该企业生产A、B两种产品,月末在产品按所耗原材料费用计价,A、B两种产品的共同费用按生产工时比例分配。该企业2014年6月A产品无期初在产品,B产品期初在产品实际成本为4 400元;6月末,B产品在产品负担的原材料费用为6800元,A产品全部完工。6月份发生下列经济业务。 (1)基本生产车间领用原材料,实际成本为28 000元,其中A产品耗用8 000元,B产品耗用20 000元。 (2)基本生产车间领用低值易耗品,实际成本为100元,该企业低值易耗品采用一次摊销法。 (3)计提固定资产折旧费2 400元,其中车间折旧费2 000元,厂部管理部门折旧费400元。 (4)结算本月应付工资10 000元,其中生产工人工资6 000元(A产品负担2 400元,B产品负担3 600元),车间管理人员工资1 000元,厂部管理人员工资3 000元。本月A产品生产工时为240小时,B产品生产工时为360小时。 (5)提取职工福利费1 400元,其中生产工人840元(A产品336元,B产品504元),车间管理人员140元,厂部管理人员420元。 (6)结转制造费用,并在各种产品之间进行分配。 要求:(1)根据上述经济业务编制会计分录。 (2)分别计算A产品完工产品总成本和B产品在产品总成本。

【题目描述】

第 7 题 某施工企业资产负债表中列明固定资产原值为300万元,累计折旧为50万元,固定资产减值准备为10万元,则该企业固定资产净额为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

固定资产净额是固定资产原值减累计折旧再减减值准备后的差额。我觉得这道题应该是240

26. 根据资料(1),该企业购入M设备的入账价值是()万元。A.140.4

B.120

C.122

D.142.74

根据期初资料和资料(1),下列各项中,关于设备计提折旧的会计处理表述正确的是()。A.M设备计提的折旧费记入“制造费用”

B.2019年M设备计提折旧额为6万元

C.M设备年折旧率为9.84%

D.2019年7月M设备开始计提折旧

根据资料(2),下列各项中,关于企业自行建造库房会计处理正确的是()。A.10月30日,确认累计支付的工程人员薪酬时: 借:在建工程 40 贷:应付职工薪酬 40

B.7月5日,购入工程物资时: 借:工程物资 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

C.7月5日购人工程物资时: 借:在建工程 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

D.7月15日,领用本企业生产的钢材时: 借:在建工程 30 贷:库存商品 30

根据期初资料、资料(1)和(4),下列各项中,关于该企业M设备毁损的会计处理结果正确的是()。A.转入“固定资产清理”科目的M设备账面价值为113万元

B.按支付的清理费,借记“固定资产清理”科目1万元

C.毁损的M设备导致企业营业外支出增加60万元

D.按应收保险公司的赔偿款,借记“其他应收款”科目50万元

根据期初资料和资料(1)至(4),2020年3月31日该企业“固定资产”科目余额是()万元。A.3 890

B.3 600

C.3 500

D.3 770

请帮忙给出每个问题的正确答案和分析,谢谢!

A.期初固定资产原值

B.期初固定资产原值减净残值

C.期初固定资产原值加净残值

D.期初固定资产原值加清理费用

14

16

19

24

(1)更新设备比继续使用旧设备所增加的投资额。

(2)因旧设备提前废弃而发生的固定资产净损失。

(3)新设备每年增加的折旧额。

A.73 500

B.65 000

C.67 000

D.71 500