题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

Q公司申请企业破产,其资产负债表如下表所示(万元): 资产 负债及权益 流动资产 1490 应

Q公司申请企业破产,其资产负债表如下表所示(万元):

| 资产 | 负债及权益 |

| 流动资产 1490 | 应付账款 460 |

| 土地及厂房 1000 | 应计工资 10 |

| 设备 600 | 应计税金 40 |

| 总资产 3090 | 应付票据 500 |

| 抵押债券 520 | |

| 股东权益 1560 | |

| 负债及权益 3090 |

其中,应付票据为无抵押银行贷款,抵押债券以土地和厂房为抵押,公司清算后的资产收入为:流动资产720万元,土地及厂房450万元,设备210万元,总计1380万元,加入破产清算的费用50万元。试问,应付账款的债权人能得到多少钱?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“Q公司申请企业破产,其资产负债表如下表所示(万元): 资产 …”相关的问题

更多“Q公司申请企业破产,其资产负债表如下表所示(万元): 资产 …”相关的问题

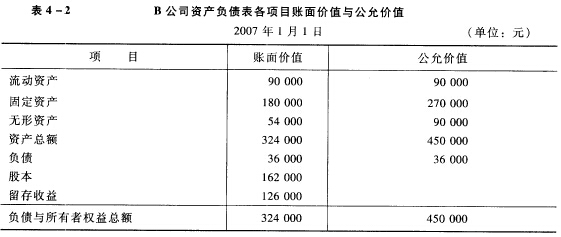

要求:根据上述资料,确定商誉的价值并编制A公司合并B公司的会计分录。

要求:根据上述资料,确定商誉的价值并编制A公司合并B公司的会计分录。 要求:根据上述资料,编制A公司在合并日的会计分录。

要求:根据上述资料,编制A公司在合并日的会计分录。