题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业采用月末一次加权平均法计算发出原材料的成本。2016年9月1日,甲材料结存300千克,每千克实际成本为15元;9月10日购入甲材料450千克,每千克实际成本为20元:9月25日发出甲材料600千克。9月末发出甲材料成本为()元。

A.10 800

B.15 000

C.12 000

D.10 600

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10 800

B.15 000

C.12 000

D.10 600

如果结果不匹配,请 联系老师 获取答案

更多“某企业采用月末一次加权平均法计算发出原材料的成本。2016年…”相关的问题

更多“某企业采用月末一次加权平均法计算发出原材料的成本。2016年…”相关的问题

18500

18600

19000

20000

根据某材料下列记录,分别采用先进先出法和一次加权平均法,计算本月发出材料成本及月末库存材料成本(列出计算过程)。

| 数量,件 | 单价/元 | 总成本/元 | |

| 期初结存 | 200 | 10 | 2000 |

| 12月5日收入 | 300 | 12 | 3600 |

| 12月9日发出 | 400 | ||

| 12月18日收入 | 500 | 13 | 6500 |

| 12月20日发出 | 300 |

某企业11月1日结存甲材料400件,单价20元,结存金额为8000元。11月甲料收发情况如下。

3日,购入甲材料800件,单价18元。

6日,发出甲材料550件。

10日,发出甲材料400件。

18日,购入甲材料450件,单价22元。

26日,发出甲材料400件。

[要求]分别采用先进先出法和全月一次加权平均法计算11月份发出甲材料成本和月末结存甲材料成本。

【题目描述】

第 20 题某企业对发出的存货采用月末一次加权平均法计价,本月期初不锈钢数量为40吨,单价为3 100元/吨,本月一次购入,数量为60吨,单价为3 000元/吨,则本月发出存货的单价为()。

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:B |

答案分析:

根据一次加权平均计算法的计算公式,首先计算加权平均单价=(40×3100+60×8000)÷(40.1.1.60)=3040(元/吨)。

【我的疑问】(如下,请求专家帮助解答)

40×3100+60×8000如何理解

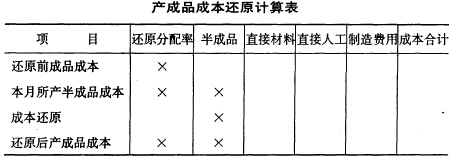

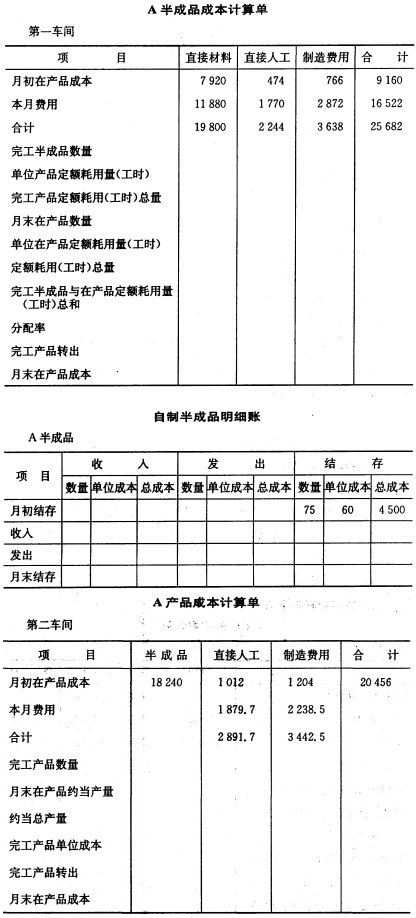

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

资料:某公司甲材料本月的收、发记录如下表所示。

| 原材料明细账 材料名称:甲材料 | ||||||||||||

| 20××年 | 凭证 | 摘要 | 收 入 | 发 出 | 结 存 | |||||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | ||

| 1 | 月初余额 | 1000 | 3.00 | 3000 | ||||||||

| 8 | 入库 | 4000 | 2.80 | 11200 | ||||||||

| 15 | 发出 | 2000 | ||||||||||

| 20 | 略 | 入库 | 5000 | 3.20 | 16000 | |||||||

| 26 | 发出 | 3000 | ||||||||||

| 3l | 本月合计 |

要求:分别采用先进先出法和月末一次加权平均法计算该企业本月发出甲材料的成本和月末结存甲材料的成本。