题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

公司销售收入与固定资产平均净值的比率称为()

A.总资产周转率

B.固定资产周转率

C.流动资产周转率

D.存货周转率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.总资产周转率

B.固定资产周转率

C.流动资产周转率

D.存货周转率

如果结果不匹配,请 联系老师 获取答案

更多“公司销售收入与固定资产平均净值的比率称为()”相关的问题

更多“公司销售收入与固定资产平均净值的比率称为()”相关的问题

A公司的有关资料如下:

| A公司资产负债表 2005年12月31日 单位:元 | |

| 项 目 | 金 额 |

| 资产 | |

| 流动资产: | |

| 现金 | 50000 |

| 应收账款 | 200000 |

| 存货 | 10000 |

| 预付费用 | 90000 |

| 流动资产合计 | 350000 |

| 长期投资 | 30000 |

| 固定资产原值 | 800000 |

| 减:累计折旧 | 200000 |

| 固定资产净值 | 600000 |

| 资产总计 | 980000 |

| 负债及股东权益 | |

| 流动负债: | |

| 应付费用 | 60000 |

| 应付票据 | 170000 |

| 应付账款 | 80000 |

| 流动负债合计 | 310000 |

| 长期负债 | 200000 |

| 股东权益: | |

| 普通股股本(10000股) | 250000 |

| 留存收益 | 220000 |

| 股东权益合计 | 470000 |

| 负债及股东权益总计 | 980000 |

2005年实际销售收入为2000000元,预计2006年销售收入增长10%。公司预定2006年增加长期投资50000元。预计2006年税前利润占销售收入的比率为10%,公司所得税税率为40%,税后利润的留用比率为50%。

[要求]

,2007年资产负债表及其变动项目与销售的比率见下表:

| 项目 | 金额 | 占销售收入 的百分比(%) | 项目 | 金额 | 占销售收入 的百分比(%) |

| 现金 | 75000 | 0.5 | 应付票据 | 500000 | — |

| 应收账款 | 2400000 | 16.0 | 应付账款 | 2640000 | 17.6 |

| 存货 | 2610000 | 17.4 | 应付费用 | 105000 | 0.7 |

| 预付费用 | 10000 | — | 长期负债 | 55000 | — |

| 固定资产净值 | 285000 | 1.9 | 负债合计 | 3300000 | 18.3 |

| 实收资本 | 250000 | ||||

| 留存收益 | 1830000 | ||||

| 资产总计 | 5380000 | 35.8 | 负债与所有者权 益合计 | 5380000 | |

若预计2008年预计销售收入为18000000元,销售净利率与留存收益比率不变,则2008年需从外部追加多少资金?

应收账款;

公司负债的资本化程度可以由()来表示。

A.资产负债率

B.资本化比率

C.固定资产净值率

D.资本固定化比率

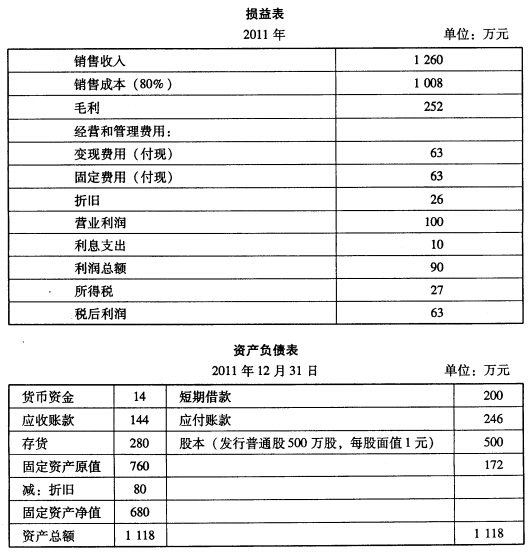

其他财务信息如下: (1)下一年度的销售收入预计为1512万元。 (2)预计毛利率上升5个百分点。 (3)预计经营和管理费的变动部分与销售收入的百分比不变。 (4)预计经营和管理费的固定部分增加20万元。 (5)购置固定资产支出220万元,并因此使公司折旧额达到30万元。 (6)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回。 (7)年末应付账款余额与当年进货金额的比率不变。 (8)期末存货金额不变。 (9)现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数;假设新增借款需年初借入,所有借款全年计息,年末不归还,年末现金余额不少于10万元。 (10)预计所得税为30万元。 (11)假设年度内现金流动是均衡的,无季节性变化。 要求:

其他财务信息如下: (1)下一年度的销售收入预计为1512万元。 (2)预计毛利率上升5个百分点。 (3)预计经营和管理费的变动部分与销售收入的百分比不变。 (4)预计经营和管理费的固定部分增加20万元。 (5)购置固定资产支出220万元,并因此使公司折旧额达到30万元。 (6)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回。 (7)年末应付账款余额与当年进货金额的比率不变。 (8)期末存货金额不变。 (9)现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数;假设新增借款需年初借入,所有借款全年计息,年末不归还,年末现金余额不少于10万元。 (10)预计所得税为30万元。 (11)假设年度内现金流动是均衡的,无季节性变化。 要求:

确定下年度现金流入、现金流出和新增借款数额及利息。

华浩公司是一上市企业,其2005年12月31日的简化资产负债表如下:

| 资产(万元) | 负债与所有者权益(万元) |

| 现金 10 应收账款 50 存货 60 固定资产净值 100 | 应付账款 40 短期借款 20 公司债券 60 股本(每股票面1元) 10 留存收益 90 |

| 合计 220 | 合计 220 |

华浩公司于2006年分红配股,2005年的销售收入为200万元,销售利润率(税后)为8%,假定2006年的销售收入提高到300万元(在现有的固定资产基础之上),分酉己方案为每股现金股利1元,每10股配1股。

要求:计算该股票的配股价?

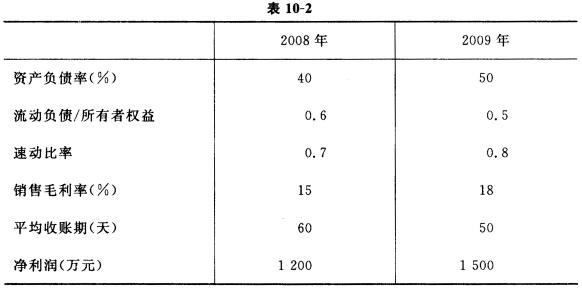

要求:(1)运用杜邦财务分析原理.比较2009年公司与同行业平均的净资产收益率,定性分析其差异的原因。 (2)运用杜邦财务分析原理,比较公司2009年与2008年的净资产收益率,定性分析其变化的原因。

要求:(1)运用杜邦财务分析原理.比较2009年公司与同行业平均的净资产收益率,定性分析其差异的原因。 (2)运用杜邦财务分析原理,比较公司2009年与2008年的净资产收益率,定性分析其变化的原因。

要求:

要求:

分析ABC公司2009年与2008年相比,资产、负债的变化原因;

根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。

| 资产负债表 编制单位:A公司 2010年12月31日 单位:万元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 货币资金 | 流动负债 | ||

| 应收票据 | 50 | 长期负债(10%为应付公司债) | |

| 应收账款 | 负债合计 | ||

| 存 货 流动资产合计 固定资产净值 | 实收资本 资本公积 盈余公积 | 300 100 400 | |

| 未分配利润 | 200 | ||

| 所有者权益 | 1000 | ||

| 资产总计 | 负债及所有者权益总计 |

| 利润表 编制单位:A公司 2010年度 单位:万元 | |

| 项 目 | 金 额 |

| 营业收入 营业成本 | |

| 营业毛利 | 800 |

| 管理费用 财务费用(公司债券利息) 利润总额 所得税费用(25%) 净利润 | |

补充资料:

(1)产权比率=负债÷所有者权益=1:2;(2)应收账款平均收账期27天,期初应收账款余额260万元;(3)存货周转率8次,期初存货余额430万元;(4)已获利息倍数20倍;(5)毛利率20%;(6)速动比率为1.4;(7)管理费用占营业收入的10%。