题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改变信用期限进行决策时,不考虑的因素()。

A.等风险投资的最低报酬率

B.产品变动成本率

C.应收账款坏账损失率

D.公司的所得税率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.等风险投资的最低报酬率

B.产品变动成本率

C.应收账款坏账损失率

D.公司的所得税率

如果结果不匹配,请 联系老师 获取答案

更多“应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改…”相关的问题

更多“应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改…”相关的问题

可能导致应收账款周转率下降的原因主要有()。

A赊销的比率

B客户故意拖延

C企业的收账政策

D客户财务困难

E企业的信用政策

下列有关信用期限的说法正确的是()。

A.信用期限越长,赊销企业坏账风险越小

B.信用期限越长,赊购企业享受的信用条件越优惠

C.延长信用期限不利于销售收入扩大

D.信用期限越长,应收账款的机会成本越低

下列关于信用标准的说法不正确的是()。

A.信用标准是企业同意向顾客提供商业信用而提出的基本要求

B.信用标准主要是规定企业只能对信誉很好、坏账损失率很低的顾客给予赊销

C.如果企业的信用标准较严,则会减少坏账损失,减少应收账款的机会成本

D.如果信用标准较宽,虽然会增加销售,但会相应增加坏账损失和应收账款的机会成本

A.销售的季节性变动很大

B.大量使用现销而非赊销

C.大量使用赊销而非现销

D.年底前大力促销和收缩商业信用

某公司预测的年度赊销收入为5000万元,信用条件为(N/30),变动成本率为70%,资本成本率为10%。该公司为扩大销售,拟定了A、B两个信用条件方案。

A方案:将信用条件放宽到(N/60),预计坏账损失率为4%,收账费用为80万元。

B方案:将信用条件改为(2/10,1/20,N/60),估计约有70%的客户(按赊销额计算)会利用2%的现金折扣,10%的客户会利用1%的现金折扣,预计坏账损失率为3%,收账费用为60万元。

以上两个方案均使销售收入增长10%,要求填写下表并确定该企业应选择何种信用条件方案。

| 项 目 | A(N/60) | B (2/10,1/20,N/60) |

| 年赊销额 现金折扣 年赊销净额 变动成本 信用成本前收益 平均收账期 应收账款周转率 应收账款平均余额 维持赊销所需资金 机会成本 收账费用 坏账损失 信用成本后收益 | ||

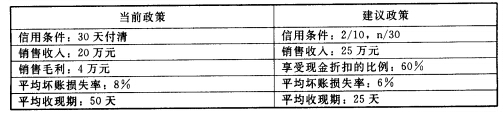

要求:计算该公司应收账款占用资金的变化。

要求:试判断建议的信用政策是否可行。

要求:试判断建议的信用政策是否可行。