如果结果不匹配,请

如果结果不匹配,请

更多“2006年中国南方电网有限责任公司,组织编制了中国南方电网有…”相关的问题

更多“2006年中国南方电网有限责任公司,组织编制了中国南方电网有…”相关的问题

A.人身安全

B.设备安全

C.电网安全

A.15600

B.21600

C.36000

D.12600

A.选举和更换全部董事

B.审议批准公司的弥补亏损方案

C.解聘公司经理

D.决定公司内部管理机构的设置方案

A.一般影响

B.重大影响

C.较大影响

甲有限责任公司的有关情况如下: (1)甲有限责任公司(以下简称“甲公司”)由A企业、B企业、C企业共同投资,于2006年1月1日成立,注册资本为1000万元,其中A企业认缴的出资为600万元,B企业认缴的出资为300万元,C企业认缴的出资为100万元。根据公司章程的规定,A企业、B企业、C企业的首次出资额为各自认缴出资额的25%,其余75%的出资在2007年7月1日前缴足。 (2)2006年2月,甲公司为A企业的银行贷款提供担保,该担保事项提交股东会表决时,A企业、C企业赞成,B企业反对,股东会通过了该项决议。 (3)2006年3月1日,甲公司股东会通过了公司分立决议,在股东会表决时投反对票的B企业请求甲公司以合理的价格收购其股权,但B企业与甲公司在60日内未能达成股权收购协议。 (4)2006年4月,甲公司采取欺诈手段,与乙公司签订了1000万元的买卖合同,乙公司依约发货后,甲公司股东蓄意转移公司财产,以甲公司财产不足为由拒绝支付乙公司的货款。 (5)2006年5月,丙公司侵犯了甲公司的商标专用权,给甲公司造成了200万元的经济损失。B企业直接向人民法院提起诉讼,要求丙公司赔偿损失。 (6)2006年6月,C企业拟将自己的全部出资对外转让给D企业,C企业就其股权转让事项书面通知A企业、B企业征求同意,但A企业、B企业自接到书面通知之日起40日内未予以答复。

白云公司如想通过诉讼解决与东风公司之间的纠纷,应如何提出诉讼请求?

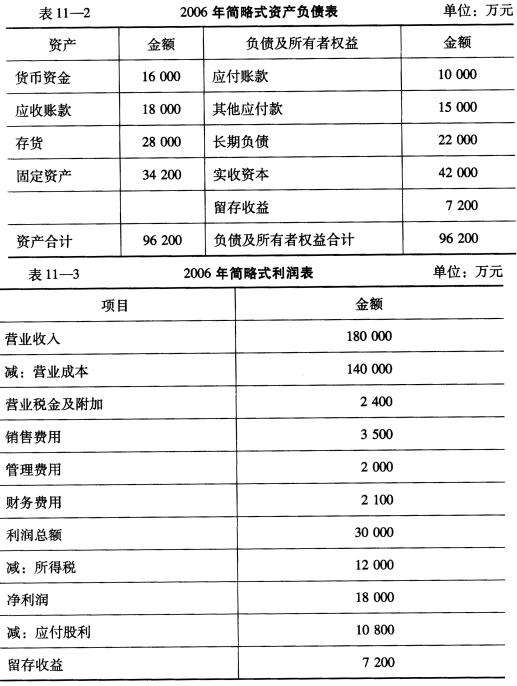

红星公司为一有限责任公司,2006年简略式的利润表和简略式的资产负债表见表11.2、表11_3。

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年3月18日,浙江省B市C食品经销部(合伙企业)从本市D批发部购入一批标注厂名、厂址分别为内蒙古某实业集团股份有限责任公司、内蒙古某市某街道的纯牛奶1000箱(24盒装),在其经营场所以有奖销售的形式对外销售,凡购买纯牛奶1箱的,赠送某某牌奶粉l包。至被工商局查获时,还有纯牛奶300箱未出售,某某牌奶粉300包未送出。上述纯牛奶和奶粉经抽样检验,认定奶粉为不合格产品,纯牛奶为合格产品 并查明,上述纯牛奶系内蒙古某实业集团股份有限责任公司委托浙江省B市某厂生产,B市某厂不负责对外销售,由内蒙古某实业集团股份有限责任公司自行销售。

A.11月1日

B.10月5日

C.10月1日

D.9月1日