题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司为居民企业,2014年有关收支情况如下: (1)取得产品销售收入5000万元、转让机器设备收入4

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司2014年度企业所得税应纳税所得额是()。

A.2352万元 B.2387.69万元 C.2407万元 D.2406.8万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司为居民企业,2014年有关收支情况如下: (1)取得产…”相关的问题

更多“甲公司为居民企业,2014年有关收支情况如下: (1)取得产…”相关的问题

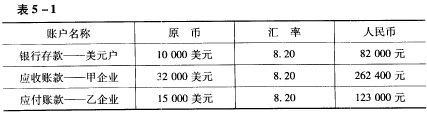

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。 ③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

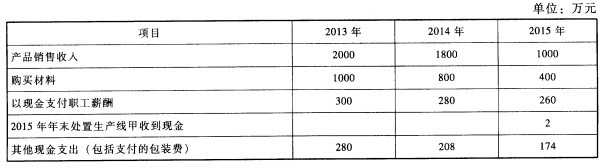

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下: (3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求: