题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

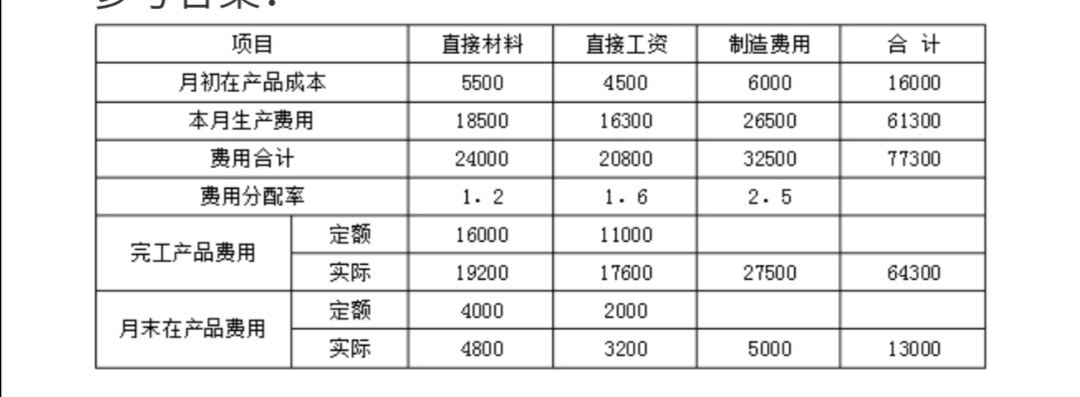

某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费

用为:直接材料18500元,直接工资16300元,制造费用26500元。完工产品的定额原材料费用为16000元,定额工时为1100小时。月末在产品的定额材料费为4000元,定额工时为2000小时。根据以上资料,在完工产品和月末在产品之间分配各项费用,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将结果填入下表中。

答案

答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产的甲产品月初在产品的直接材料费用为5500元,直接…”相关的问题

更多“某公司生产的甲产品月初在产品的直接材料费用为5500元,直接…”相关的问题

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。