题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

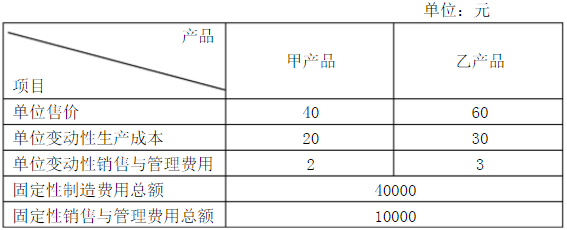

某企业生产甲产品,经过成本计算,已知每件产品单位变动成本10元,固定成本总额为25000元,单位售价

为15元。要求: (1)企业在计划期需要销售多少件产品才能达到保本销售点,此时销售额是多少? (2)预计企业在计划期可销售甲产品7000件,企业可获得多少利润? (3)若企业预计在计划期内取得15000元利润,那么企业在计划期要销售多少件产品?

答案

答案

(1)保本点销售量= =5000(件) 保本点销售额=单价×保本销售量=15×5000=75000(元) 当企业在计划期销售5000件产品、销售额为75000元时,达到保本点,即盈亏临界点。 (2)利润=销售量×(单价一单位变动成本)一固定成本总额=7000×(15一10)一25000=10000(元)当销售量为7000件时,企业因此可获得10000元的利润。 (3)销售量=(固定成本总额+目标利润)÷(单价一单位变动成本) =(25000+15000)÷(15一10)=8000(件) 当企业预计在计划期取得15000元利润时,企业在计划期要销售8000件产品。

=5000(件) 保本点销售额=单价×保本销售量=15×5000=75000(元) 当企业在计划期销售5000件产品、销售额为75000元时,达到保本点,即盈亏临界点。 (2)利润=销售量×(单价一单位变动成本)一固定成本总额=7000×(15一10)一25000=10000(元)当销售量为7000件时,企业因此可获得10000元的利润。 (3)销售量=(固定成本总额+目标利润)÷(单价一单位变动成本) =(25000+15000)÷(15一10)=8000(件) 当企业预计在计划期取得15000元利润时,企业在计划期要销售8000件产品。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲产品,经过成本计算,已知每件产品单位变动成本10…”相关的问题

更多“某企业生产甲产品,经过成本计算,已知每件产品单位变动成本10…”相关的问题

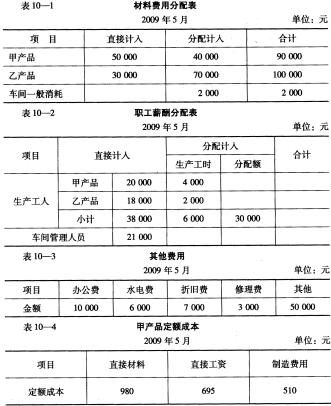

要求:根据上述资料进行成本计算。

要求:根据上述资料进行成本计算。

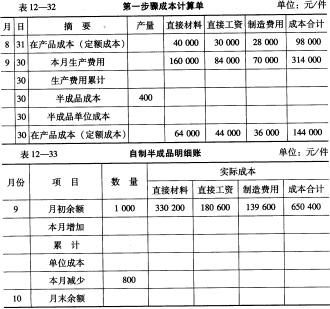

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。