题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业目前拥有资本1000万元,其结构为负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元)。现准备追加筹资400万元,有两种筹资方案可供选择。(1)全部发行普通股。增发5万股,每股面值80元(2)全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,息税前利润预计为160万元,所得税率为25%要求1.计算每股收益无差别点。()A.EBIT 140万元B.EBIT 130万元C.EBIT 150万元D.EBIT 155万元2.该企业应选择哪一种融资方案。()A.采用负债筹资方案B.采用发行股票筹资方案

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业目前拥有资本1000万元,其结构为负债资本20%(年利…”相关的问题

更多“某企业目前拥有资本1000万元,其结构为负债资本20%(年利…”相关的问题

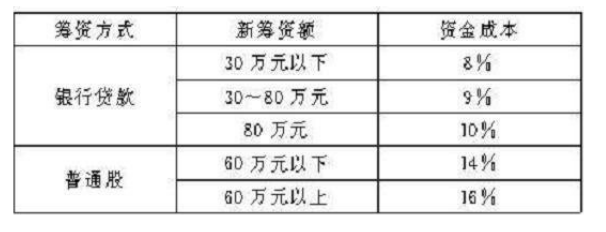

要求计算:各筹资总额分界点及相应各筹资范围的资本边际成本。

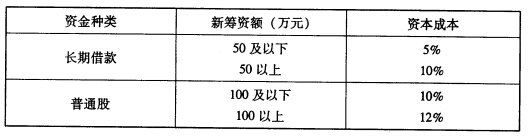

要求计算:各筹资总额分界点及相应各筹资范围的资本边际成本。