题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司甲产品 2014年3、4季度各月的制造费用与相关产量的历史资料如下:要求:(1)采用高低点法

某公司甲产品 2014年3、4季度各月的制造费用与相关产量的历史资料如下:

要求:(1)采用高低点法计对维修费进行成本性态分析并建立成本模型。

(2) 假如 10 月份预计发生维修工时 1100 小时,预计 10 月的维修费是多少。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司甲产品 2014年3、4季度各月的制造费用与相关产量的历史资料如下:

要求:(1)采用高低点法计对维修费进行成本性态分析并建立成本模型。

(2) 假如 10 月份预计发生维修工时 1100 小时,预计 10 月的维修费是多少。

如果结果不匹配,请 联系老师 获取答案

更多“某公司甲产品 2014年3、4季度各月的制造费用与相关产量的…”相关的问题

更多“某公司甲产品 2014年3、4季度各月的制造费用与相关产量的…”相关的问题

A.1/4

B.1/3

C.1/2

D.全部完成

某公司某产品连续4年各季度的出口额资料如表6-12所示:(单位:万元)

表6-12

某公司某产品4年各季度出口额数据表

|

要求:计算该公司该产品出口额的季节比率,并对其季节变动情况做简要分析。

下列是×季度某公司产品计划完成情况的统计表,请回答表后 126~130 题。

第 126 题 未完成计划的品种占()。

A.1/4

B.1/3

C.1/2

D.全部完成

A.甲产品的月末在产品数量可能很小

B.甲产品的在产品数量可能很大,但各月之间的在产品数量变动不大

C.甲产品原材料费用在产品成本中所占比重可能较大,而且原材料在生产开始时一次投入

D.甲产品可能月末在产品数量很大

A.4983.96

B.534.60

C.4716.66

D.5083.96

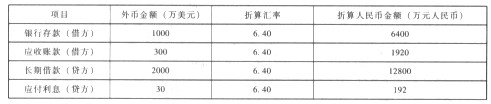

甲股份有限公司(本题下称甲公司)记账本位币为人民币,外币业务采用发生当日即期汇率进行折算,按季核算汇兑差额。2013年3月31日有关外币账户余额如下:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

编制2013年第2季度外币业务的会计分录。

(1) 原材料在生产开始时一次投入,单位产品的标准材料消耗定额为40千克。

(2) 甲产品完工产品标准工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。

(3) 材料的标准价格为10元/千克,标准工资率为8元/小时,变动制造费用标准分配率为5元/小时。

(4) 假设该公司采用标准成本和变动成本计算制度相结合的方式计算产品成本。

(5) 本月购人原材料50000千克,材料的实际价格为12元/千克,本月生产产品实际领用19000千克;本月实际使用直接人工20000小时,实际支付工资200000元;本月实际发生变动制造费用120000元。

要求:

(1) 按工时定额计算甲产品各工序在产品的完工率。

(2) 按根据工时定额确定的完工率计算甲产品在产品和本月投产产品的约当产量。

(3) 根据标准成本计算制度,分别计算本月生产费用、完工产品成本和月末在产品成本。

(4) 计算各项成本差异(材料价格差异在购人时确认)。

(1)计算边际贡献率

(2)盈亏临界点的销售量

(3)销售100件产品时的安全边际销售量

(4)目标利润为150元时的销售额

(5)如果单位成本提高1元,售价应定为多少,才能保持原来的边际贡献率