题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

小李于2017年4月18日于营业部发货一件,18日晚到中转场出现破损,中转场当晚上报问题件,于次日到达到站,到站于5月5日上报理赔,期间到站扣款为多少元()

A.30元

B.40元

C.50元

D.60元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.30元

B.40元

C.50元

D.60元

如果结果不匹配,请 联系老师 获取答案

更多“小李于2017年4月18日于营业部发货一件,18日晚到中转场…”相关的问题

更多“小李于2017年4月18日于营业部发货一件,18日晚到中转场…”相关的问题

A.3月本薪

B.3月全勤奖

C.3月绩效奖金

D.3月固定津贴

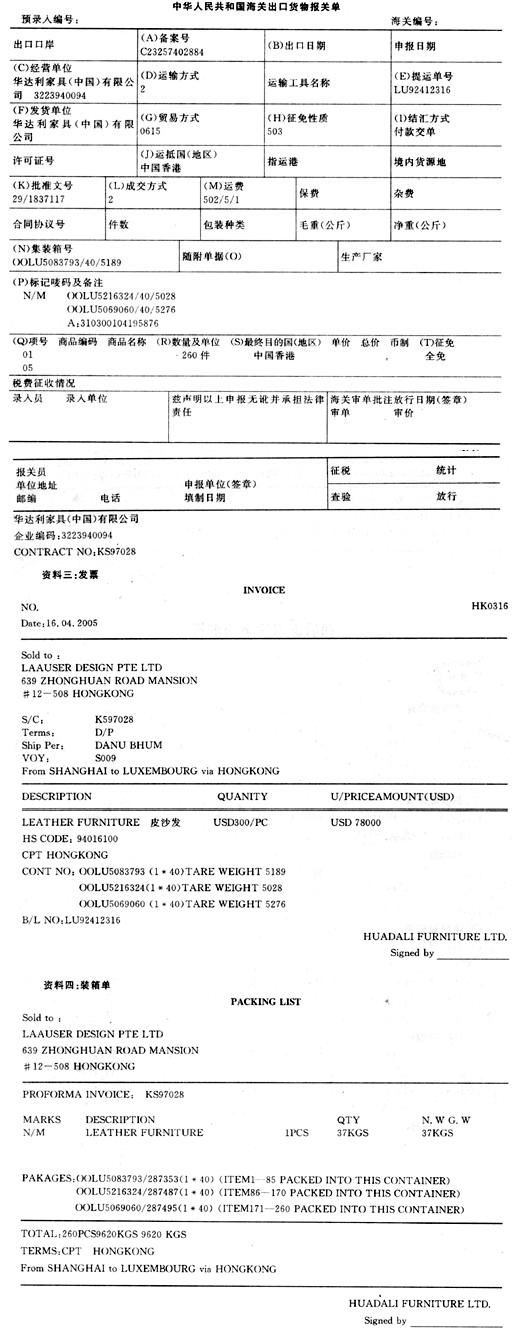

资料一:

华达利家具(中国)有限公司(3223940094)从国外购进一批牛皮加工制造成皮沙发出口。加工成沙发后(属于法定检验检疫)于2005年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个。由上海宝丰联报关有限公司向上海海关申报。出境货物通关单编号为:310300104195876。

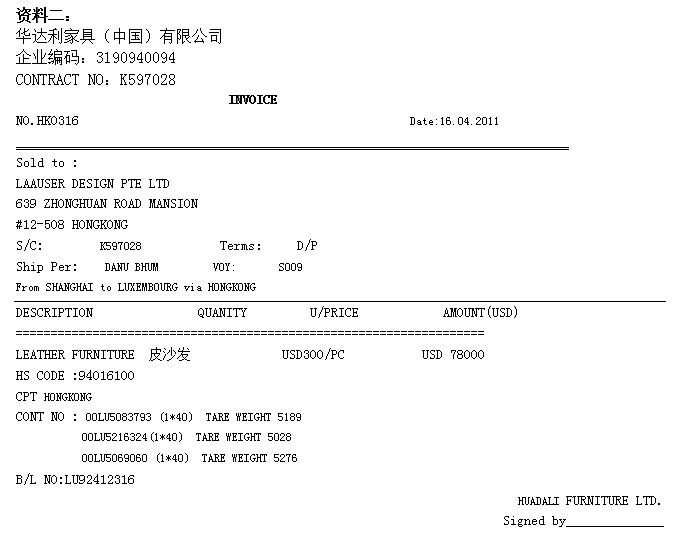

资料二:

资料三:

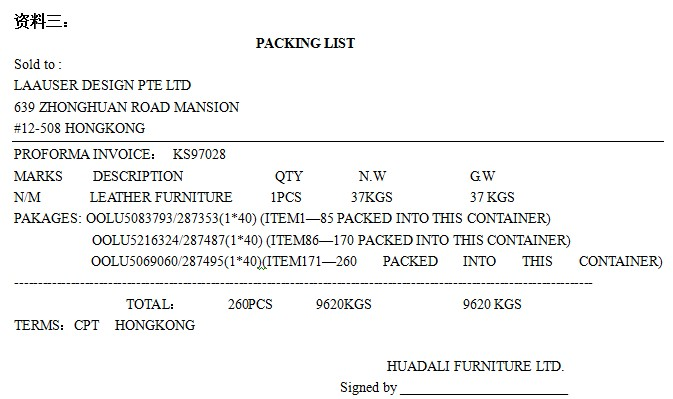

资料四:

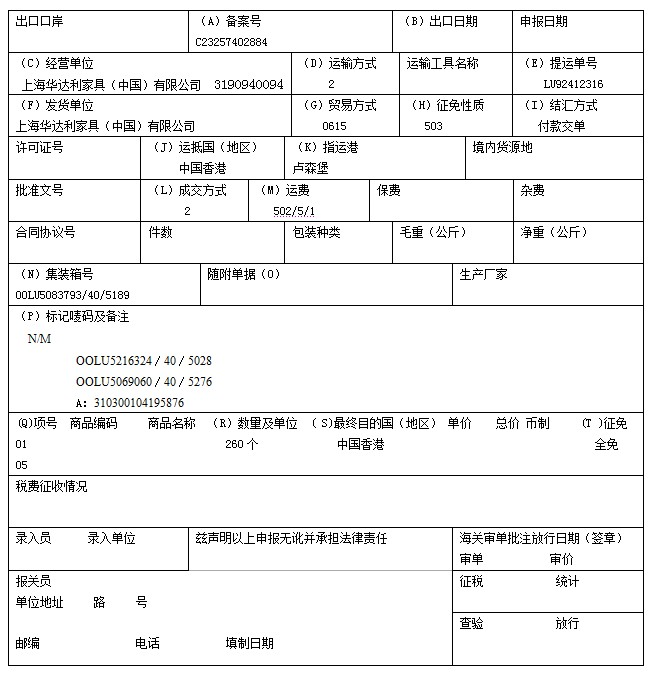

下列报关单中有20个已填栏目(A)~(T),请指出其中5处填制错误的地方。

资料一:基本情况

华达利家具(中国)有限公司(3223940094)从国外购进一批牛皮加工制造成皮沙发出口。加工成沙发后(属于法定检验检疫)于2005年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个。由上海宝丰联报关有限公司向上海海关申报。出境货物通关单编号为:310300104195876。

资料二:报关单

(一)下列报关单中有20个已填栏目(A-T),请指出其中5处填制错误的地方。 资料一: 上海华达利家具(中国)有限公司(3190940094)从国外购进一批牛皮用于加工制造皮沙发,加工成沙发后(属于法定检验检疫)于2011年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,;法定计量单位:个 由上海宝丰联报关有限公司向上海吴淞(2202)申报。出境货物通关单编号为:310300104195876 中华人民共和国海关出口货物报关单 预录入编号: 海关编号:

A.1080万元

B.10800万元

C.12000万元

D.9720万元

A.4050万元

B.5400万元

C.4860万元

D.3645万元

受益人装运、备单、制单后于4月6日向中国银行广州市分行交单议付。4月18日议付行收到德国开证行来电:“我们确认已收到信用证项下单据,金额为73200德国马克。但根据UCP600的规定,发现该项单据未在发货后21天内交单。已联系开证申请人,待答复后再告。”经议付行查留底单据,提单日期为3月18日,交单日期为4月6日,并未超过21天。从开证行来电内容看,开证行显然把它所在的地方视为议付有效的地点,因而认为受益人拖延交单时间,议付行随即电告开证行:“单据未在发货日期21天内提交一事应请注意,你行来证虽未规定有效地点,但在有关条款中规定所付合同为信用证不可分割的一部分,而该合同明确规定在中国议付有效。今受益人于4月6日交单,没有超过21天,也没有超过合同中提单日后20天内在中国议付的规定。因此该不符点不能成立,请予确认,并即付款。”开证行接电后不再申辩,于4月25日电复:“已付款。”

[问题] 该案例说明了哪些信用证结算的知识?

A.9万

B.8万

C.5万

D.1万

A.0天

B.5天

C.10天

D.15天

案例 托收单据丢失责任划分案

案情

山东A公司于×年4月11日出口欧盟B国果仁36吨,金额32100美元,付款方式为D/P AT SIGHT。A公司于4月17日填写了托收委托书并交单至我国Z银行,Z银行于4月19日通过DHL邮寄到B国W银行托收。5月18日,A公司业务员小李突然收到外商邮件,说货物已经到达了港口,询问单据是否邮寄,代收行用的哪一家。小李急忙联系托收行,托收行提供了DHL号码,并传真了邮寄单留底联。小李立即发送传真给外商,并要求外商立即联系W银行。第二天客户回复说银行里没有此套单据。A公司领导十分着急,小李质疑托收行没有尽到责任,托收行业务主管不同意A公司的观点.双方言辞激烈。压力之下,托收行于5月20日和5月25日两次发送加急电报。W银行于5月29日回电报声称“我行查无此单”。但是,W银行所在地的DHL提供了已经签收的底联,其上可以清楚看到签收日期和W银行印章。A公司传真给了客户并请转交代收行。然而,W银行不再回复。外商却于6月2日告诉小李,B国市场行情下跌,必须立即补办提单等单据,尽快提货,否则还会增加各种占港费等,后果将很严重。重压之下,A公司于6月4日电汇400元相关机构挂失FORMA证书,同时派人到商检局开始补办植物检疫证等多种证书。困难的是补提单,船公司要求A公司存大额保证金到指定账户(大约是出口发票额的2倍),存期12个月,然后才能签发新的提单。6月9日代收行突然发送电报称“丢失单据已经找到,将正常托收”。此刻,无论A公司还是托收行都长出了一口气,这的确是皆大欢喜的结果,不幸中的万幸。然而,这个事件让A公司乱成一团,花费和损失已经超过本次出口预期利润。