题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

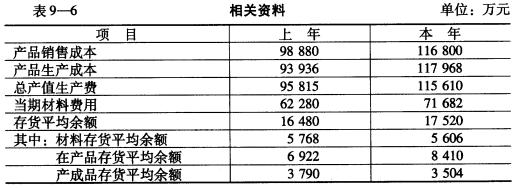

存货周转速度分析(见表9__6) 要求: 根据表9__6的资料对存货周转期进行分析。

存货周转速度分析(见表9__6)

要求: 根据表9__6的资料对存货周转期进行分析。

要求: 根据表9__6的资料对存货周转期进行分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

存货周转速度分析(见表9__6)

要求: 根据表9__6的资料对存货周转期进行分析。

如果结果不匹配,请 联系老师 获取答案

更多“存货周转速度分析(见表9__6) 要求: 根据表9__6的资…”相关的问题

更多“存货周转速度分析(见表9__6) 要求: 根据表9__6的资…”相关的问题

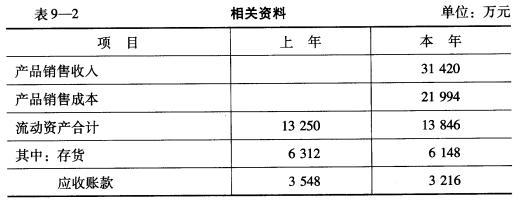

流动资产周转速度指标的计算(见表9-_2)

要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。

要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。

流动资产周转速度分析(见表9—5)

要求: (1)分析流动资产周转率变动的原因。 (2)分析流动资产垫支周转率变动的原因。

要求: (1)分析流动资产周转率变动的原因。 (2)分析流动资产垫支周转率变动的原因。

已知:(1)期末流动比率=1.5;(2)期末业主权益乘数=2.0;(3)本期存货周转次数=4.5次;(4)本期销售成本315 000元。 要求:计算表格中空白处的数据。

已知:(1)期末流动比率=1.5;(2)期末业主权益乘数=2.0;(3)本期存货周转次数=4.5次;(4)本期销售成本315 000元。 要求:计算表格中空白处的数据。

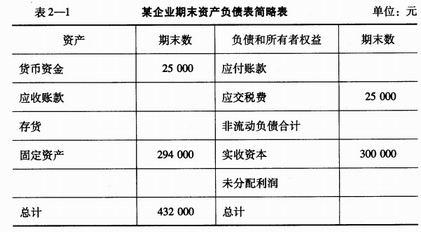

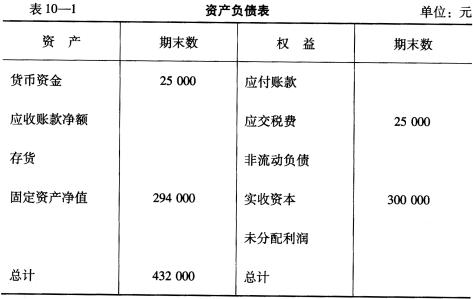

填充资产负债表 某公司年末资产负债表简略形式见表10一1。

已知:(1)期末流动比率=1.5。 (2)期末资产负债率=50%。 (3)本期存货周转次数=4.5次。 (4)本期营业成本:315 000元。 (5)期末存货=60 000元(且等于期初存货)。 要求:根据上述资料,计算并填列资产负债表空项(见表10一1)。

已知:(1)期末流动比率=1.5。 (2)期末资产负债率=50%。 (3)本期存货周转次数=4.5次。 (4)本期营业成本:315 000元。 (5)期末存货=60 000元(且等于期初存货)。 要求:根据上述资料,计算并填列资产负债表空项(见表10一1)。

分析资料:.ABC公司2009年财务报表有关数据如下: (1)利润表和现金流量表有关数据: 营业收^净额90 000元;现销收入10 000元; 利息费用4 500元; 营业成本41 130元; 利润总额18 800元;净利润6 204元; 经营活动现金流量净额7 550元。 (2)资产负债表数据(见表10—2)。

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

存货分析 存货分析资料见表4—5。

要求:(1)对存货的变动情况进行分析。 (2)进行存货结构分析。

要求:(1)对存货的变动情况进行分析。 (2)进行存货结构分析。

关于存货周转速度,下列说法错误的是()。

A.存货周转速度快慢与存货占用资金水平高低反向变动

B.存货的变现能力和存货周转天数变化的方向相同

C.存货周转比率与营业收入无直接关系

D.存货周转天数可以反映企业短期偿债能力