题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

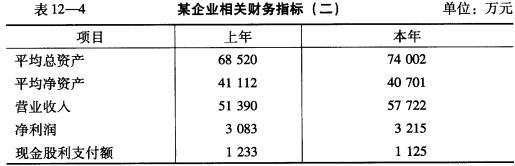

可持续增长比率分析 资料见表12 4。 要求:根据以上资料,按帕利普财务分析体系对可持续

可持续增长比率分析 资料见表12 4。

要求:根据以上资料,按帕利普财务分析体系对可持续增长率变动原因进行分析。

要求:根据以上资料,按帕利普财务分析体系对可持续增长率变动原因进行分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

可持续增长比率分析 资料见表12 4。

要求:根据以上资料,按帕利普财务分析体系对可持续增长率变动原因进行分析。

如果结果不匹配,请 联系老师 获取答案

更多“可持续增长比率分析 资料见表12 4。 要求:根据以上资料,…”相关的问题

更多“可持续增长比率分析 资料见表12 4。 要求:根据以上资料,…”相关的问题

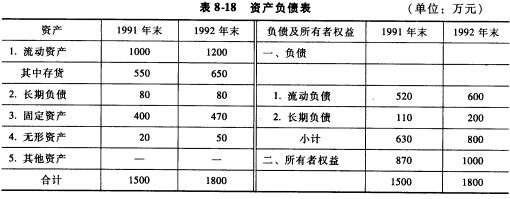

分析资料:.ABC公司2009年财务报表有关数据如下: (1)利润表和现金流量表有关数据: 营业收^净额90 000元;现销收入10 000元; 利息费用4 500元; 营业成本41 130元; 利润总额18 800元;净利润6 204元; 经营活动现金流量净额7 550元。 (2)资产负债表数据(见表10—2)。

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

健民药业是我省一家以生产药品和保健品为主营业务的集团公司,2010年度与绩效评价有关的资料如下(详见表6至表9)。

资料(一)

表6

| 有关财务数据表 单位:万元 | ||

| 项 目 | 上 年 | 本 年 |

| 总资产 流动资产 | 89978 40490 | 93542 44900 |

| 其中: | ||

| 应收账款 存货 负债 | 11225 21055 38690 | 12123 23797 43029 |

| 其中: | ||

| 流动负债 主营业务收入 主营业务成本 期问费用 利润总额 净利润 利息支出 经营现金净流量 | 20675 65684 40724 18675 3218 2542 851 1323 | 22938 71124 43386 22514 3725 2980 952 1950 |

资料(二)

不良资产比率4%;三年资本平均增长率6%;三年销售平均增长率9.5%;技术投入比率0.6%。

资料(三)

| 企业评价指标体系 | ||||||

| 定量指标(权重80%) | 定性指标(权重20%) | |||||

| 指标类别(100分) | 基本指标(100分) | 修正指标(100分) | 评议指标(100分) | |||

| 一、财务效益状况 (38分) | 净资产收益率 总资产报酬率 | 25 13 | 资本保值增值率 营业利润率 成本费用利润率 盈余现金保障倍数 | 12 8 10 8 | 1.经营者基本素质 2.产品市场占有能力 (服务满意度) 3.基础管理比较水平 4.发展创新能力 5.经营发展战略 6.在岗员工素质状况 7.技术装备更新水平 (服务硬环境) 8.综合社会贡献 | 18 16 12 14 12 10 10 8 |

| 二、资产运营状况 (18分) | 总资产周转率 流动资产周转率 | 9 9 | 存货周转率 应收账款周转率 不良资产比率 | 5 5 8 | ||

| 三、偿债能力状况 (20分) | 资产负债率 已获利息倍数 | 12 8 | 速动比率 现金流动负债比率 | 10 10 | ||

| 四、发展能力状况 (24分) | 营业增长率 资本积累率 | 12 12 | 三年营业平均增长率 三年资本平均增长率 技术投入比率 | 9 8 7 | ||

要求:根据以上资料,采用综合评分法,对该企业经营业绩作出评价。

根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。

| 资产负债表 编制单位:A公司 2010年12月31日 单位:万元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 货币资金 | 流动负债 | ||

| 应收票据 | 50 | 长期负债(10%为应付公司债) | |

| 应收账款 | 负债合计 | ||

| 存 货 流动资产合计 固定资产净值 | 实收资本 资本公积 盈余公积 | 300 100 400 | |

| 未分配利润 | 200 | ||

| 所有者权益 | 1000 | ||

| 资产总计 | 负债及所有者权益总计 |

| 利润表 编制单位:A公司 2010年度 单位:万元 | |

| 项 目 | 金 额 |

| 营业收入 营业成本 | |

| 营业毛利 | 800 |

| 管理费用 财务费用(公司债券利息) 利润总额 所得税费用(25%) 净利润 | |

补充资料:

(1)产权比率=负债÷所有者权益=1:2;(2)应收账款平均收账期27天,期初应收账款余额260万元;(3)存货周转率8次,期初存货余额430万元;(4)已获利息倍数20倍;(5)毛利率20%;(6)速动比率为1.4;(7)管理费用占营业收入的10%。

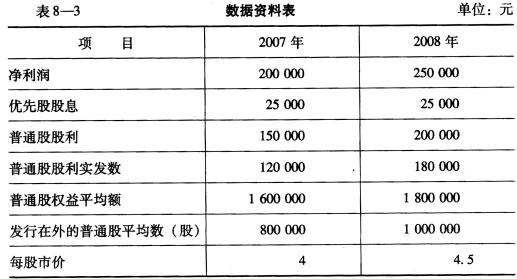

某公司2007年度、2008年度有关资料,见表8--3。

要求: (1)根据所给资料计算该公司2008年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标。 (2)用差额分析法对普通股权益报酬率进行分析。

要求: (1)根据所给资料计算该公司2008年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标。 (2)用差额分析法对普通股权益报酬率进行分析。

杜邦财务分析体系的核心指标是()。

A.总资产报酬率

B.销售利润率

C.净资产收益率

D.可持续增长比率

杜邦财务体系应用 A公司2006至2008年的资料见表12 6。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率进行分析。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率进行分析。

X公司2010年1-12月份未审主营业务收入、主营业务成本见表6-1。

| 表6-1 2010年1-12月份未审主营业务收入、主营业务成本单位:万元 | ||

| 月份 | 主营业务收入 | 主营业务成本 |

| 1 | 7800 | 7566 |

| 2 | 7600 | 6764 |

| 3 | 7400 | 6512 |

| 4 | 7700 | 6768 |

| 5 | 7800 | 6981 |

| 6 | 7850 | 6947 |

| 7 | 7950 | 7115 |

| 8 | 7700 | 6830 |

| 9 | 7600 | 6832 |

| 10 | 7900 | 7111 |

| 11 | 8100 | 7280 |

| 12 | 18900 | 15139 |

| 合计 | 104300 | 91845 |

要求:对上述资料分析后,请指出主营业务收入和主营业务成本的重点审计领域,并简要说明理由。