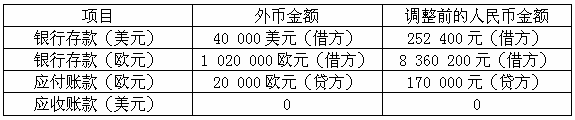

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

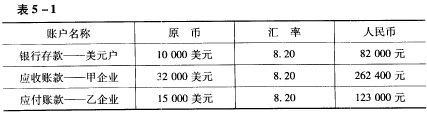

资料:B公司采用期初汇率对外币业务进行核算,期初有关外币账户的余额情况如表5—1所示。20×1年12月

发生了如下业务:

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:B公司采用期初汇率对外币业务进行核算,期初有关外币账户…”相关的问题

更多“资料:B公司采用期初汇率对外币业务进行核算,期初有关外币账户…”相关的问题

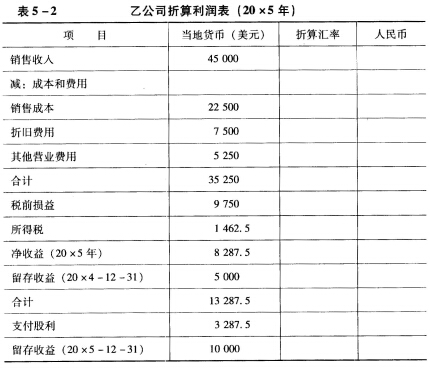

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。