如果结果不匹配,请

如果结果不匹配,请

更多“大样本时,回归预测值置信区间的上下限是直线。()”相关的问题

更多“大样本时,回归预测值置信区间的上下限是直线。()”相关的问题

在回归分析中,利用估计的回归方程,对于x的一个特定值x0,求出y的平均值的一个估计值E(y0),称为()。

A.平均值的点估计

B.个别值的点估计

C.平均值的置信区间估计

D.个别值的预测区间估计

在回归分析中,利用估计的回归方程,对于x的一个特定值x0,求出y的个别值的一个估计值y,称为()。

A.平均值的点估计

B.个别值的点估计

C.平均值的置信区间估计

D.个别值的预测区间估计

有温度x和冷饮销售量y两个变量,已知:

∑x=9.4,∑y=959,∑x2=9.28,∑xy=924.8,

∑y2=93569,n=10。

要求:

(1)拟合线性回归模型。

(2)评价拟合优度情况。

(3)对模型进行显著性检验。

(4)计算估计标准误。

(5)预测温度为1℃时冷饮销售量的特定值的置信区间。

(α=0.05,F0.05(1,8)=5.32,t0.025(8)=2.306)

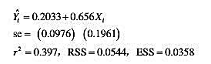

考虑如下回归输出结果:

其中y=1972年妇女的劳动参与率(LFPR),X=1968年妇女的劳动参与率。这个回归结果得自于美国19个城市构成的一个数据样本。

a.你如何解释这个回归结果?

b.在对立假设为H1:β2>1的前提下,检验H0:β2=1的虚拟假设。你使用什么检验?为什么?你使用的检验所依据的假定有哪些?

c.假设1968年的LFPR为0.58(或58%)。基于上述回归结果,1972年LFPR的均值是多少?构造这一均值预测的一个95%置信区间。

d.你如何检验总体回归中误差项服从正态分布的虚拟假设?给出必要的计算。

如果回归模型中存在多重共线性,则()。

A.不能对因变量y值进行预测

B.对因变量y值进行预测时应限定在自变量样本值的范围内

C.无法对回归系数进行显著性检验

D.无法对回归模型的线性关系进行检验

表5-9反映了英国、法国、意大利的实际GDP与实际进口额的变化。

(1)用OLS对下列一元回归模型按国别估算,并计算决定系数R2、标准误差以及t值。

Y=α+βX+u

(2)关于计算出来的各国边际进口倾向

(3)当各国的实际GDP为以下数值时,计算实际进口额的预测值

英国 X0=600

法国 X0=400

意大利 X0=150

(4)对(3)中的各项,计算实际进口额预测的置信区间。

表5-9 英国、法国、意大利的实际GDP与实际进口额 单位:10亿英磅;100亿法郎;10兆里拉

|

A.一元线性回归预测是回归预测的基础,预测对象只受一个主要因素影响

B.判定一个线性回归方程的拟合程度的优劣称为模型的显著性检验,通常用的检验法是相关系数检验法

C.相关系数等于回归平方和在总平方和中所占的比率,即回归方程所能解释的因变量变异性的百分比,是一元回归模型中用来衡量两个变量之间相关程度的判定指标

D.如果相关系数r=0,表示所有的观测值全部落在回归直线上;如果r=1,则表示自变量与因变量无线性关系

A.95%的置信区间说明当X取特定值时,若在该点进行100次试验,约有95个点落在该区间内

B.95%的预测区间说明当X取特定值时,若在该点进行100次试验,约有95个点落在该区间内

C.95%的预测区间与95%的置信区间没有关系

D.95%的置信区间一定比95%的预测区间要宽

∑ty=1943129,∑t=300,∑t2=4900,∑y=148785.6

试计算回归方程的系数和的值,并预测1999年1月至3月份储蓄存款额。