题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司目前拟购置一台设备,需一次支付款项120 000元。该设备可用6年,使用期满有残值6 000元。使用

该设备可为企业每年增加净利13 000元。公司按直线法计提折旧。公司的资金成本为14%。 要求:试用下列三种方法来评价此购置方案是否可行:(1)净现值法;(2)内含报酬率法;(3)回收期法。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司目前拟购置一台设备,需一次支付款项120 000元。该…”相关的问题

更多“某公司目前拟购置一台设备,需一次支付款项120 000元。该…”相关的问题

(1) 计算新设备每年折旧额。 (2) 计算新设备投入使用后第1-4年营业现金净流量。 (3) 计算新设备投入使用后第5年营业现金净流量。 (4) 计算原始投资额。 (5) 计算新设备购置项目的净现值。

A.RATE函数

B.NPER函数

C.PMT函数

D.PER函数

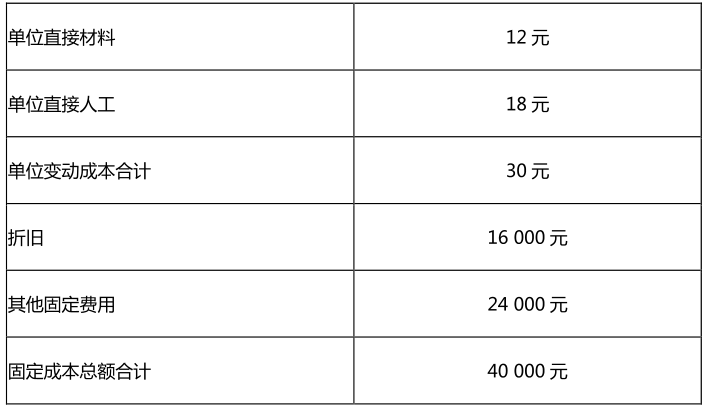

该企业现拟购置一台专业设备,购置费40000元,可用5年,无残值,用直线法计提折旧。该设备投入使用后,可使变动成本降至26元。

计算有关指标,验证购置该设备的可行性。

A.10×[(P/A,10%,15)-(P/A,10%,5)]

B.10×[(P/A,10%,10)×(P/F,10%,5)]

C.10×[(P/A,10%,16)-(P/A,10%,6)]

D.10×[(P/A,10%,15)-(P/A,10%,6)]

A.5×[(P/A,10%,11)-(P/A,10%,2)]

B.5×[(P/A,10%,13)-(P/A,10%,3)]

C.5×[(P/A,10%,11)]-(P/A,10%,1)]

D.5×[(P/A,10%,10)×(P/S,10%,2)]

E.5×(P/A,10%,10)×(P/S,10%,2)

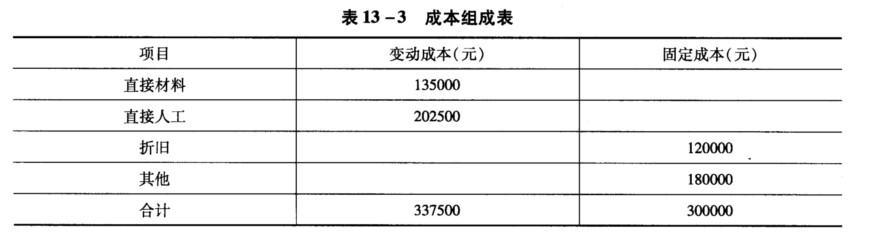

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

要求:

(1)更新设备比继续使用旧设备增加的投资额;

(2)固定资产提前报废发生净损失减税;

(3)更新决策每年增加的折旧;

(4)经营期第1~5年每年增加的净利润;

(5)计算各年的差量净现金流量;

(6)利用差额内部收益率法,进行是否应该更换设备的分析决策,并列出计算分析过程。