题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

有甲、乙两台设备生产相同的产品,甲设备生产12件,有3件次品;乙设备生产16件,有2件次品。若随机地从

这28件产品中抽取一件产品检验出是次品,则该产品是甲设备生产的概率是多少?是乙设备生产的概率又是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“有甲、乙两台设备生产相同的产品,甲设备生产12件,有3件次品…”相关的问题

更多“有甲、乙两台设备生产相同的产品,甲设备生产12件,有3件次品…”相关的问题

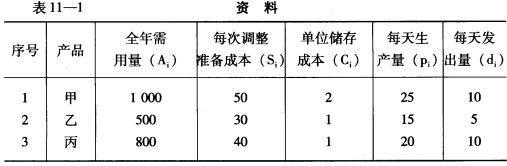

已知:某企业有一台设备分批轮换生产甲、乙、丙三种产品,有关资料见表11—1。

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:确定甲、乙、丙三种产品的最优生产批量。

折旧。由于该设备生产的产品供不应求,需提高1倍产量。若购买相同设备,价格为9000元,使用寿命及费用与原设备相同,到期残值为500元。现有一新型设备乙,价格25000元,生产能力是原设备的2倍,年使用费为3300元,使用寿命为12年,残值为2500元。问现在应该买原设备甲的新设备还是购买乙设备来扩大产量,若买乙设备,甲设备可折价3000元,基准折现率为10%,请你来做决策。

1.甲公司应确认的预计负债的金额为()万元。

A.100

B.20

C.80

D.0

2.若双方约定若不能按期交货,将对甲公司处以总价款1.5%的违约金,则甲公司应确认的预计负债金额为()万元。

A.100

B.20

C.75

D.0

3.下列为甲公司所作的会计分录中正确的有哪些()

A.借:资产减值损失800000

贷:存货跌价准备800000

B.借:营业外支出200000

贷:预计负债200000

C.借:预计负债200000

贷:库存商品200000

D.借:营业外支出1000000

贷:预计负债1000000

4.甲公司应确认的资产减值损失的金额为()万元。

A.100

B.20

C.80

D.0

5.判断题:上述项合同已成为亏损合同,甲公司应对销售合同中的所有产品确认预计负债。()

A.正确

B不正确

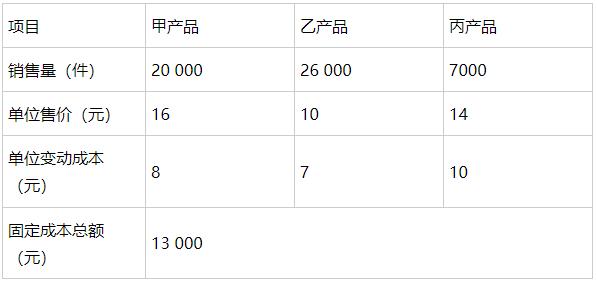

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

E.甲乙两种产品的差别利润为82000元

A.该抵押权因抵押物不确定不能成立

B.该抵押权因未办理抵押登记不能成立

C.该抵押权已经成立但不能对抗善意第三人

D.乙有权对丙从甲处购买的设备行使抵押权

比较两台车床所生产的滚珠的直径的方差,分别抽出8个和9个样品,测得滚珠的直径如下(单价:mm):

甲车床xi:15.014.515.215.514.815.115.214.8

乙车床yi:15.215.014.815.215.015.014.815.1 14.8

问乙车床产品的方差是否比甲车床的小(α=0.05)?

A.60

B.0

C.67.5

D.52.5

A.乙用于制造X产品的设备是以合理价格从他人手中购买的

B.乙在甲申请专利之前自行完成了研发并开始制造X产品

C.乙就其所制造的产品拥有自己的专利权

D.乙有证据表明其生产的X产品属于现有技术