题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习票据和信用卡结算的核算 一、资料新华物流公司3月份发生下列经济业务: 1.1日,向东昌公司购

进润滑油一批,价款9000元,当即签发转账支票付讫。 2.3日,为大华公司承运货物一批,运费38000元,收到转账支票,当即存入银行。 3.5日,签发现金支票1200元,提取现金。 4.8日,填制银行汇票申请书一份,金额180000元,银行受理后,收到同等数额的银行汇票。 5.10日,为大连公司承运货物一批,运费124500元,收到票面金额为125000元的银行汇票1张,当即按实际销售金额结算.并存入银行。 6.12日,向安徽叉车厂购进叉车2辆,计价款177000元,款项一并以面额180000元的银行汇票支付,余款尚未退回。 7.14日,银行转来多余款收账通知,金额为3000元,系本月8日签发的银行汇票使用后的余款。 8.15日,为沪光工厂承运货物一批,运费90000元,收到2个月期限的带息银行承兑汇票,月利率为6‰。 9.18日,存入信用卡备用金10000元,发生开户费40元,一并签发转账支票付讫。 10.20日,购进轮胎一批,计价款9000元,以信用卡存款付讫。 11.22日,向东昌公司购进汽油若干升,价款54000元,当即签发2个月期限的、月利率为6‰的商业承兑汇票付讫。 12.25日,为黄兴公司承运货物一批,运费66000元,收到3个月期限的带息银行承兑汇票,月利率为6‰。 13.27日,45天前签发给东风公司的带息银行承兑汇票1张,已经到期,金额为72000元,月利率为6‰,当即从存款户中兑付本息。查该汇票上月底已预提过利息。 14.28日,将上月28日收到的期限为3个月的不带息商业承兑汇票1张,金额为54000元,向银行申请贴现,月贴现率为6.3‰,银行审查后同意贴现,并将贴现金额存入银行。 15.29日,为新欣公司承运货物一批,运费18000元,采用信用卡结算,信用卡结算手续费率为5‰,当即将签购单和计汇单存入银行。 16.30日,将本月15日收到的带息银行承兑汇票1张,向银行申请贴现,月贴现率6.3‰。该汇票金额为90000元,月利率为6‰。银行审查后同意贴现,并将贴现金额存入银行。 17.31日,计提本月22日签发给东昌公司的带息商业承兑汇票的利息。 18.31日,计提本月25日收到的黄兴公司付来的带息银行承兑汇票的利息。 二、要求编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习票据和信用卡结算的核算 一、资料新华物流公司3月份发生下…”相关的问题

更多“练习票据和信用卡结算的核算 一、资料新华物流公司3月份发生下…”相关的问题

要求编制会计分录。

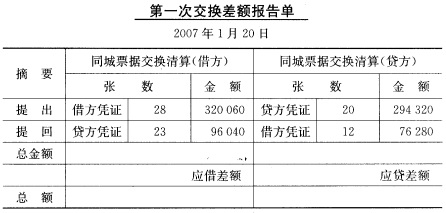

要求编制会计分录。 要求根据以上资料,分别编制提出票据,提人票据和资金清算会计分录。

要求根据以上资料,分别编制提出票据,提人票据和资金清算会计分录。