题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

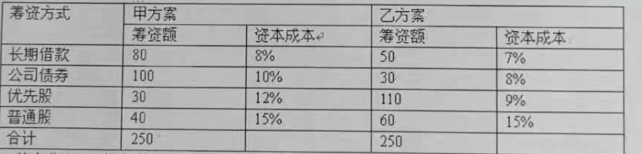

某企业拟确定资本结构,有关资料如下: 已知无风险报酬率为6%,市场平均报酬率为15%。该公

某企业拟确定资本结构,有关资料如下:

.jpg) 已知无风险报酬率为6%,市场平均报酬率为15%。该公司的所得税税率为40%,每年实现的税后净利全部作为股利分给股东。要求计算说明该公司应选择的资本结构。

已知无风险报酬率为6%,市场平均报酬率为15%。该公司的所得税税率为40%,每年实现的税后净利全部作为股利分给股东。要求计算说明该公司应选择的资本结构。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业拟确定资本结构,有关资料如下:

已知无风险报酬率为6%,市场平均报酬率为15%。该公司的所得税税率为40%,每年实现的税后净利全部作为股利分给股东。要求计算说明该公司应选择的资本结构。

如果结果不匹配,请 联系老师 获取答案

更多“某企业拟确定资本结构,有关资料如下: 已知无风险报酬率为6%…”相关的问题

更多“某企业拟确定资本结构,有关资料如下: 已知无风险报酬率为6%…”相关的问题

某企业目标资本结构如下:长期负债:25%优先股:15%普通股:60%

公司目前权益资本由普通股和留存收益组成,所得税率34%,上一年普通股股利为每股3元,以后按9%的固定率增长。上述条件也适用于新发行的债券。预计公司筹资后第一年税前收益35万元。公司新筹集的资本有关资料如下:

(1) 普通股按每股50元价格发行,筹资费用率10%;

(2) 优先股每股110元,股利每股11元,筹资费用率5%,共1500股;(3)按12%的利率向银行借入长期借款。

请按目标资本结构确定新筹资资本的加权平均成本。

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

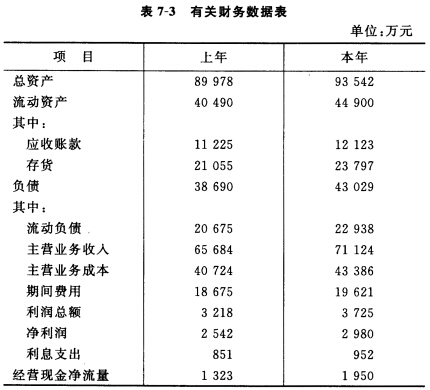

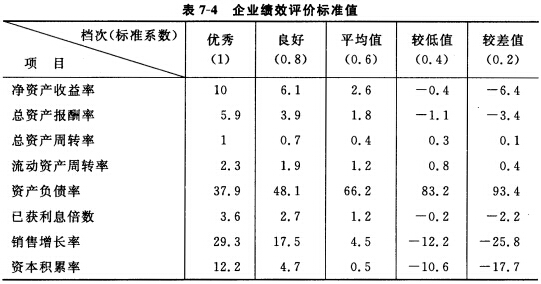

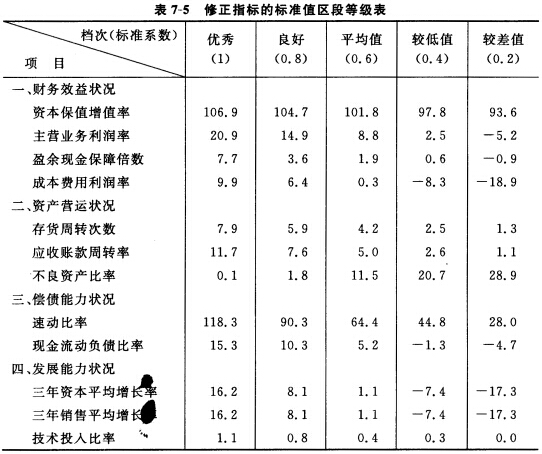

某企业有关资料如下: 资料(1):

资料(2): 不良资产比率=4% 三年资本平均增长率=6% 三年销售平均增长率=9.5% 技术投入比率=0.6% 资料(3):

资料(2): 不良资产比率=4% 三年资本平均增长率=6% 三年销售平均增长率=9.5% 技术投入比率=0.6% 资料(3):

要求:根据以上资料,采用综合评分法,对该企业经营业绩做出评价。(已知评议指标总分为86.5分)

要求:根据以上资料,采用综合评分法,对该企业经营业绩做出评价。(已知评议指标总分为86.5分)

某企业2005年度有关资料如下:

(1)实收资本比2004年增加100万元;

(2)与银行签订借款合同,借款金额300万元,年利率5%;

(3)与铁路部门签运输合同,载明运输费及保管费共计20万元;

(4)与丙企业签订技术转让合同,收入按丙公司以后年度利润的30%支付。

要求:作出企业应缴纳印花税的会计处理。

(一)资料: 企业拟投资于甲项目,有关资料如下: 1.建设期2年,经营期5年; 2.总投资1000万元。假设在建设期的每年初平均投入,到期报废时收回残值80万元; 3.第三年初投产时一次性投入配套资金100万元,预计在项目报废时全额收回; 4.投产后,每年付现成本310万元,每年销售收入800万元; 5.该项目按直线法计提折旧(不考虑借款费用资本化问题); 6.企业的所得税率为25%。企业要求的税后投资收益率为10%,包括建设期在内的投 资回收期为5年。 (二)要求: 1.计算与该项目有关的下列各项指标: (1)各年现金净流量; (2)投资回收期; (3)净现值; (4)内含报酬率。 2.采用适当方法进行投资决策。

练习三

(一)目的:练习借贷记账法的运用,编制会计分录,登记会计账户,试算平衡。

(二)资料:

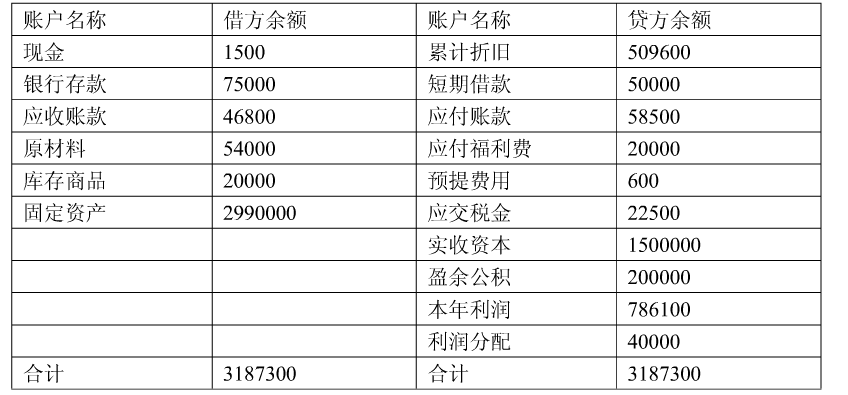

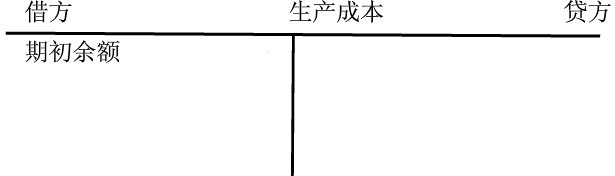

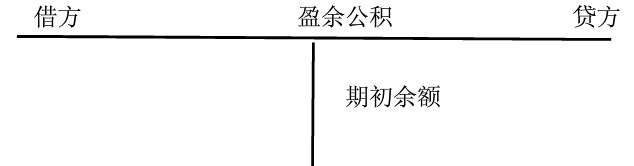

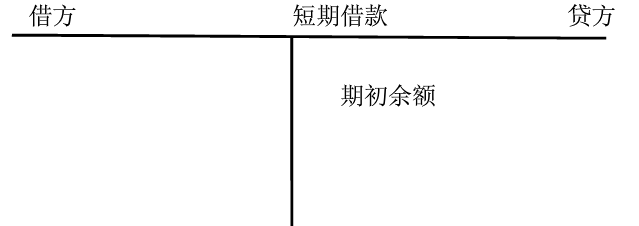

A.亚新工厂某年10月初各总分类账户余额如下:

B.亚新工厂某年10月份发生以下经济业务:

B.亚新工厂某年10月份发生以下经济业务:

1.国家投入一台设备价值120000元。

2.采购员张某向财务室借差旅费800元,以现金支付。

3.用银行存款50000元偿还短期借款。

4.预提借款利息费用1100元。

5.收到某外商向企业捐款20000元,存入银行。

6.向银行提取现金900元,补足库存限额。

7.向银行申请取得三个月的临时周转借款100000元,已存入银行。

8.生产车间生产产品领用原材料20000元。

9.收到希望工厂前欠货款64000元,存入银行。

10 用银行存款支付机器修理费4000元,分4个月摊销。

(三)要求:

1.根据上述资料A开设和登记有关的总分类账户(“T”形账户结构):

2.根据资料B编制会计分录。

3.根据资料A、B登记各相关总分类账户。

4.根据以上账户记录编制总分类账户本期发生额试算平衡表。

..

| 账户名称 | 期初余额 | 本期发生额 | 期末余额 | |||

| 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | |

库存现金 银行存款 应收账款 应收票据 其他应收款 短期投资 待摊费用 生产成本 原材料 库存商品 固定资产 累计折旧 短期借款 应付账款 应付票据 预提费用 财务费用 实收资本 资本公积 | ||||||

| 合 计 |

A.10000

B.8400

C.6000

D.4000

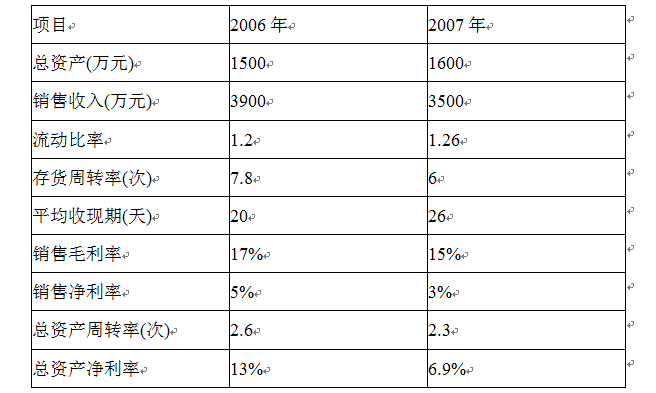

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。