题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公司采用控股合并方式取得乙公司100%

的股权。投资时甲公司和乙公司资产负债表有关资料如下表,在评估确认乙公司净资产公允价值的基础上,双方协商的并购价为140000元,由甲公司以银行存款支付。乙公司按净利润的10%计提盈余公积。

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

如果结果不匹配,请 联系老师 获取答案

更多“甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公…”相关的问题

更多“甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公…”相关的问题

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1 )201×年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)201×年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000 万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1) 确定购买方。

(2) 确定购买日。

(3) 计算确定合并成本。

(4) 计算固定资产、元形资产的处置损益。

(5) 编制甲公司在购买日的会计分录。

(6) 计算购买日合并财务报表中应确认的商誉金额。

.jpg)

要求: (1)编制甲公司长期股权投资的会计分录; (2)计算确定商誉; (3)编制甲公司购买日的合并资产负债表。 合并资产负债表(简表)20×8年6月30日 单位:万元

.jpg)

(1)如M公司在10-30天之间用该笔应付帐款有一投资机会,投资回报率为60%,M公司是否应在10天内归还甲公司的应付帐款,以取得3%的折扣。

(2)当M公司准备延期付款,那么应选择哪家供应商。

(3)当M公司准备享有先进折扣,呢么应该选择哪家供应商。

A.12

B.48

C.30

D.18

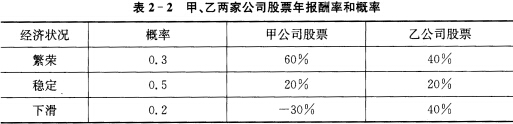

某公司拟进行股票投资,现有以下两家公司的股票年报酬率等资料见表2—2。

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么? 要求:

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么? 要求:

计算两种股票的期望报酬率;

A.股本

B.资本公积

C.管理费用

D.商誉

子公司均不为乙公司的投资活动提供相关服务,丙公司为股权投资基金,拥有两家联营企业,丙公司对其拥有的两家联营企业按照公允价值考核和评价管理层业绩。不考虑其他因素,下列关于甲公司、乙公司和丙公司对其所持股权投资的会计处理中,正确的有()。

A.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

B.乙公司不应编制合并财务报表

C.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司纳入合并财务报表范围

D.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

A.乙公司不应编制合并财务报表(2016注册会计师《会计》真题)

B.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益

阅读上面的资料,回答下面的问题:

(1)请分别指出甲、乙两公司采用的组织结构的形式并说明其特点。

(2)你认为在进行组织结构设计时应考虑哪些因素?遵循哪些原则?