1.要求:根据A股份有限公司有关资料编制现金流量表补充资料(见表11-8)。

2.资料:A股份有限公司本年有关资料如下。

(1)本年计提的资产减值准备为1030万元;计提的固定资产折旧总额为4000万元;无形资产摊销总额为400万元;长期待摊费用摊销额为20万元。

(2)本年处置固定资产的净收益为213.33万元;报废固定资产的净损失为100万元。

(3)本年发生的财务费用总额为1900万元,其中属于筹资活动发生的财务费用为288万元,没有属于投资活动的财务费用。

(4)本年投资净收益总额为1200万元。

(5)本年存货年末余额为3150万元,年初余额为3660万元;经营性应收项目年末余额为3650万元,年初余额为2900万元;经营性应付项目年末余额为3889.33万元,年初余额为3570万元。

(6)现金及现金等价物的净增加情况。A公司本年“交易性金融资产”为6个月以上短期债券和股票,没有列为现金等价物。

| 表11-8 现金流量表补充资料 编制单位:A公司 ××××年度 金额单位:万元 |

| 补充资料 | 本期金额 | 上期金额 |

| 1.将净利润调节为经营活动现金流量 | | 略 |

| 净利润 | | |

| 加:资产减值准备 | | |

| 固定资产折旧、油气资产折耗、生产性生物资产折旧 | | |

| 无形资产摊销 | | |

| 长期待摊费用摊销 | | |

| 处置固定资产、无形资产和其他长期资产的损失(收益以 “—”号填列) | | |

|

| 固定资产报废损失(收益以“—”号填列) | | |

| 公允价值变动损失(收益以“—”号填列) | | |

| 财务费用(收益以“—”号填列) | | |

| 投资损失(收益以“—”号填列) | | |

| 递延所得税资产减少(增加以“—”号填列) | | |

| 递延所得税负债增加(减少以“—”号填列) | | |

| 存货的减少(增加以“—”号填列) | | |

| 经营性应收项目的减少(增加以“—”号填列) | | |

| 经营性应付项目的增加(减少以“—”号填列) | | |

| 其他 | | |

| 经营活动产生的现金流量净额 | | |

| 2.不涉及现金收支的重大投资和筹资活动 | | |

| 债务转为资本 | | |

| 一年内到期的可转换公司债券 | | |

| 融资租入固定资产 | | |

| 3.现金及现金等价物的净增加情况 | | |

| 现金的期末余额 | | |

| 减:现金的期初余额 | | |

| 加:现金等价物的期末余额 | | |

| 减:现金等价物的期初余额 | | |

| 现金及现金等价物的净增加额 | | |

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“琪琳公司20×7年末的有关收益表资料如下: 销货收入 $9 …”相关的问题

更多“琪琳公司20×7年末的有关收益表资料如下: 销货收入 $9 …”相关的问题

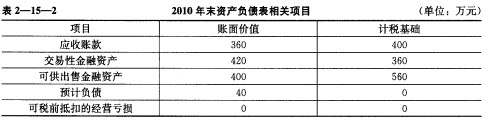

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2: (4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求: