题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在却莱克斯科尔斯默顿期权定价模型中,通常需要估计的变量是()。A.期权的到期时间B.标的资产的价

在却莱克斯科尔斯默顿期权定价模型中,通常需要估计的变量是()。

A.期权的到期时间

B.标的资产的价格波动率

C.标的资产的到期价格

D.无风险利率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在却莱克斯科尔斯默顿期权定价模型中,通常需要估计的变量是()。

A.期权的到期时间

B.标的资产的价格波动率

C.标的资产的到期价格

D.无风险利率

如果结果不匹配,请 联系老师 获取答案

更多“在却莱克斯科尔斯默顿期权定价模型中,通常需要估计的变量是()…”相关的问题

更多“在却莱克斯科尔斯默顿期权定价模型中,通常需要估计的变量是()…”相关的问题

在布莱克一斯科尔斯一默顿期权定价模型中,通常需要估计的变量是()。

A.期权的到期时间

B.标的资产的价格波动率

C.标的资产的到期价格

D.无风险利率

下列说法错误的是()。

A.一旦资产价格发生偏离,套利活动可以迅速引起市场纠偏反应

B.在布莱克斯科尔斯期权定价中,证券复制是一种动态复制技术

C.MM定理认为,企业的市场价值与企业的融资方式密切相关

D.无套利定价法是将某项头寸与市场中的其他头寸结合起来,构筑一个在市场均衡时能承受风险的组合头寸,进而测算出该头寸在市场均衡时的价值

不莱克-斯科尔斯股票期权定价模型中对于一年后股票价格概率分布的假设是什么?对于一年内连续复利收益率的假设是什么?

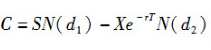

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是 ,公式中的符号X代表()。

,公式中的符号X代表()。

A.期权的执行价格

B.标的股票的市场价格

C.标的股票价格的波动率

D.权证的价格

A.都有一个固定的行权价格

B.行权时都能稀释每股收益

C.都能使用布莱克—斯科尔斯模型定价

D.都能作为筹资工具

最早使用套利定价技术的定理是()。

A.MM定理

B.CAPM

C.APT

D.布莱克一斯科尔斯期权定价模型