题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2010年会计职称《初级会计实务》预测题(1)第1大题第11小题如何解答?

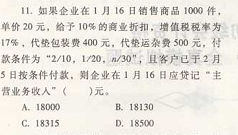

【题目描述】

第11题:

| 【我提交的答案】: |

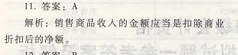

| 【参考答案与解析】: 正确答案:A |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

怎么算出来

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

【题目描述】

第11题:

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

怎么算出来

如果结果不匹配,请 联系老师 获取答案

更多“请教:2010年会计职称《初级会计实务》预测题(1)第1大题…”相关的问题

更多“请教:2010年会计职称《初级会计实务》预测题(1)第1大题…”相关的问题

【题目描述】

第 10 题中国公民程某2010年1~12月份每月工资5000元,12月份除当月工资以外,还取得全年一次性奖金60000元。程某2010年年终奖金应缴纳个人所得税()元。

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:D |

本题考核年终奖个人所得税的计算。60000÷12=5000(元),适用税率为15%,程某全年一次性奖金应纳税额=60000×15%-125=8875(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么是60000X15%再减去125呢 怎算的

【题目描述】

甲股份有限公司对期末存货采用成本与可变现净值孰低法计价。2010年12月31日库存用于生产A产品的原材料的实际成本为40万元,预计进一步加工所需费用为16万元。预计A产品的销售费用及税金为B万元。该原材料加工完成后的A产品预计销售价格为60万元。假定该公司以前年度未计提存货跌价准备。2010年12月31日该项材料应计提的跌价准备为()万元。

A.0

B.4

C.16

D.20

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:B |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

第 4 题B公司于2010年3月20日,购买甲公司股票100万股,成交价格每股9元,作为交易性金融资产核算;购买该股票另支付手续费等22.5万元。5月20日,收到甲公司按每10股派3.75元的现金股利。6月30日该股票公允价值每股l0元。2010年6月30日交易性金融资产期末账面余额为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:B |

答案分析:

本题考核交易性金融资产的核算,2010年6月30日交易性金融资产期末账面余额=100×10=1000(万元)。

【我的疑问】(如下,请求专家帮助解答)

请老师帮忙讲解这题,万分感谢!

【题目描述】

第 31 题下列税金中,应计入存货成本的有()。

| 【我提交的答案】:ACD |

| 【参考答案与解析】: 正确答案:AC |

【我的疑问】(如下,请求专家帮助解答)

请告诉我正确答案,并给出解释

【题目描述】

第 52 题企业无论是采用年数总和法还是双倍余额递减法计算累计折旧,折旧总额均是相同的。()

【我提交的答案】: X

【参考答案与解析】:

正确答案: √

答案分析:

【我的疑问】(如下,请求专家帮助解答)

谢谢

【题目描述】

第 1 题某企业“应收账款”科目月末借方余额50000元,其中:“应收甲公司账款”明细科目借方余额35000元,“应收乙公司账款”明细科目借方余额15000元;“预收账款”科目月末贷方余额20000元,其中:“预收A工厂账款”明细科目贷方余额25000元,“预收B工厂账款”明细科目借方余额5000元。该企业月末资产负债表中“应收账款”项目的金额为()元。A.55000

B.25000

C.15000

D.40000

| 【我提交的答案】:B |

| 【参考答案与解析】: 正确答案:A |

答案分析:

该企业月末资产负债表中“应收账款”项目的金额=35000+15000+5000=55000(元)

【我的疑问】(如下,请求专家帮助解答)

我知道“应收”对应“预收”但是这题为什么只是借方的相加,而没有减去贷方的?

【题目描述】

第 47 题工业企业为拓展销售市场所发生的业务招待费,应计入“销售费用”中。()

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:本题考核管理费用的核算内容。企业发生的业务招待费均计入“管理费用”。

【我的疑问】(如下,请求专家帮助解答)

为拓展销售市场不应该计入“销售费用”?

【题目描述】

企业计提长期借款利息的情况下,借方不可能涉及到的科目是()。

A.管理费用

B.应付利息

C.财务费用

D.在建工程

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:B |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

企业计提长期借款利息可以涉及到在建工程科目吗?请问一下为什么?

【题目描述】

下列各项中,不应通过“固定资产清理”科目核算的有()。

A.盘盈的固定资产

B.出售的固定资产

C.报废的固定资产

D.对外投资的固定资产

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:A |

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

第 17 题采用权益法核算长期股权投资时,期末对于被投资企业因可供出售金融资产公允价值变动导致资本公积增加,期末因该事项投资企业应按所拥有的表决权资本的比例计算应享有的份额,将其计入()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

不是计 入投资收益吗?