题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2011年上海会计从业资格考试《会计基础》全真模拟试卷5第1大题第7小题如何解答?

【题目描述】

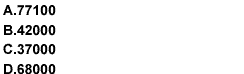

第 7 题2010年4月5日,甲公司以400万元购入M公司股票20万股,支付交易费用5万元,并将其作为交易性金融资产;2010年6月30日,该股票公司价值390万元。2010年8月15日,将M公司股票20万股全部出售,实际收到价款420万元,则甲公司出售股票时确认的投资收益为()万元。

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:A |

出售股票时确认的投资收益=30-5-10=15(万元);其中30万元为出售交易性金融资产时的买卖差价,记入“投资收益”账户贷方,5万元为购人交易性金融资产时的手续费,记入“投资收益”账户借方,10万元是2010年6月30日账面价值高于公允价记入公允价值变动损益并于出售交易性金融资产是转入“投资收益”账户借方。

【我的疑问】(如下,请求专家帮助解答)

公式怎么做??????

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“请教:2011年上海会计从业资格考试《会计基础》全真模拟试卷…”相关的问题

更多“请教:2011年上海会计从业资格考试《会计基础》全真模拟试卷…”相关的问题