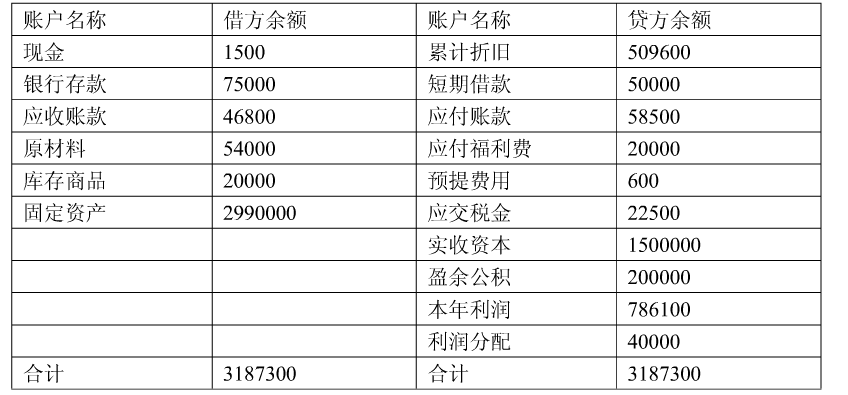

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:练习产品销售业务的会计记录。 资料:海湛股份有限公司20××年4月份发生下列经济业务: 1. 4月2日,销售

目的:练习产品销售业务的会计记录。

资料:海湛股份有限公司20××年4月份发生下列经济业务:

1. 4月2日,销售甲产品500件,每件售价200元,货款100000元,增值税税率为17%,货款已收到并存入银行。

2. 4月5日,收到上月恒新厂所欠货款7000元,存入银行。

3. 4月10日,销售给恒新厂甲产品200件,每件售价200元,乙产品100件,每件售价100元,共计50000元,增值税销项税额8500元,收到面值为58500元的商业汇票一张。

4. 4月16日,以银行存款支付金融机构手续费1000元。

5. 4月18日,以银行存款支付销售甲产品、乙产品的保险费用800元、广告宣传费用1200元。

6. 4月26日,销售给明达工厂甲产品900件,每件售价200元,乙产品200件,每件售价100元,计货款200000元,增值税销项税额34000元,款项尚未收到。

7. 4月30日,上述销售的甲产品、乙产品属于应缴纳消费税的产品,假定消费税税率为5%。

8. 4月30日,结转本月已销产品的生产成本(见表6-2)。

| 表6-2 结转本月已销产品的生产成本表 | |||

| 产品名称 | 数量(件) | 单位成本(元/件) | 总成本(元) |

| 甲 | 1600 | 180 | 288000 |

| 乙 | 300 | 80 | 24000 |

| 合计 | 312000 |

要求:根据上述经济业务编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习产品销售业务的会计记录。 资料:海湛股份有限公司2…”相关的问题

更多“目的:练习产品销售业务的会计记录。 资料:海湛股份有限公司2…”相关的问题

B.亚新工厂某年10月份发生以下经济业务:

B.亚新工厂某年10月份发生以下经济业务:

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。