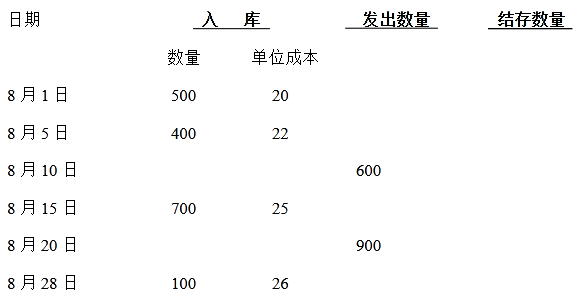

题目内容

(请给出正确答案)

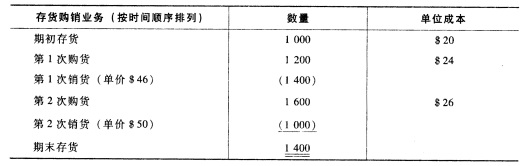

题目内容

(请给出正确答案)

[主观题]

[目的]练习永续盘存制下发出存货成本及期末结存存货成本的计算。 [资料]雷鸣钢厂存货采用永续盘存制,2009年

[目的]练习永续盘存制下发出存货成本及期末结存存货成本的计算。

[资料]雷鸣钢厂存货采用永续盘存制,2009年12月甲材料明细账如表8-5所示。

| 表8-5 原材料明细账 材料名称:甲材料 金额单位:元 | |||||||||||

| 2009年 | 摘 要 | 收入 | 发 出 | 结存 | |||||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

| 12 | 1 | 期初结存 | 720 | 12 | |||||||

| 2 | 领用 | 420 | |||||||||

| 6 | 购入 | 500 | 10 | 5000 | |||||||

| 9 | 领用 | 700 | |||||||||

| 18 | 购入 | 800 | 11 | 8 800 | |||||||

| 23 | 领用 | 500 | |||||||||

| 28 | 领用 | 300 | |||||||||

| 30 | 购入 | 200 | 12 | 2400 | |||||||

| 31 | 合计 | 1500 | 16200 |

[要求]分别采用先进先出法和全月一次加权平均法计算发出存货成本、期末结存存货成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习永续盘存制下发出存货成本及期末结存存货成本的计算…”相关的问题

更多“[目的]练习永续盘存制下发出存货成本及期末结存存货成本的计算…”相关的问题

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。