题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某股份公司2004年有关资料如下表所示。 单位:万元 项 目 年初数 年末数 本年

某股份公司2004年有关资料如下表所示。

| 单位:万元 | |||

| 项 目 | 年初数 | 年末数 | 本年数或平均数 |

| 存货 | 7200 | 9600 | |

| 流动负债 | 6000 | 8000 | |

| 总资产 | 15000 | 17000 | |

| 流动比率 | 1.5 | ||

| 速动比率 | 0.8 | ||

| 权益乘数 | 1.5 | ||

| 流动资产周转次数 | 4 | ||

| 净利润 | 2880 |

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某股份公司2004年有关资料如下表所示。

| 单位:万元 | |||

| 项 目 | 年初数 | 年末数 | 本年数或平均数 |

| 存货 | 7200 | 9600 | |

| 流动负债 | 6000 | 8000 | |

| 总资产 | 15000 | 17000 | |

| 流动比率 | 1.5 | ||

| 速动比率 | 0.8 | ||

| 权益乘数 | 1.5 | ||

| 流动资产周转次数 | 4 | ||

| 净利润 | 2880 |

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某股份公司2004年有关资料如下表所示。 单位:万元 项 目…”相关的问题

更多“某股份公司2004年有关资料如下表所示。 单位:万元 项 目…”相关的问题

甲公司有关资料如下表所示。

假定2003年、2004年每股市价均为4.8元。

要求:(1)分别计算2003年、2004年的如下指标:①主营业务净利率;②总资产周转率;③权益乘数;④平均每股净资产;⑤每股收益;⑥市盈率。

(2)用连环替代法分析各个因素对每股收益指标的影响。

| 单位:万元 | |||

| 项 目 | 2002年 | 2003年 | 2004年 |

| 净利润 | 3600 | 3780 | |

| 主营业务收入净额 | 28000 | 30000 | |

| 年末资产总额 | 28000 | 30000 | 35000 |

| 资产平均总额 | 29000 | 32500 | |

| 年末股东权益总额 | 19500 | 22000 | 25000 |

| 平均股东权益 | 20750 | 23500 | |

| 年末普通股股数 | 18000 | 18000 | 18000 |

| 普通股平均股数 | 18000 | 18000 |

利和股份公司所属M工厂生产A、B两种产品,2010年8月份有关A、B产品的资料如下。

(1)月初在产品成本如下表所示。

| 月初在产品成本 单位:元 | |||||

| 在产品名称 | 数量(件) | 直接材料 | 直接人工 | 制造费用 | 合 计 |

| A产品 B产品 | 200 60 | 48000 32000 | 12000 8000 | 6500 3300 | 66500 43300 |

| 合计 | 80000 | 20000 | 9800 | 109800 |

(2)本月发生的生产费用:A产品的直接材料费165000元,直接人工费58400元;B产品的直接材料费126000元,直接人工费35600元;本月共发生制造费用70500元。

(3)月末A产品完工500件,B产品完工300件。

(4)月末A产品未完工40件,其总成本的具体构成为:直接材料6500元,直接人工4200元,制造费用3000元,合计为13700元;B产品没有月末在产品。

要求:

按直接人工费为标准分配制造费用,并分别计算A、B完工产品的总成本和单位成本。

某企业投资两个项目,其有关资料如下表所示:

| 项 目 | A项目 | B项目 |

| 报酬率 | 12% | 20% |

| 标准差 | 15% | 25% |

| 投资比例 | 0.6 | 0.4 |

要求:

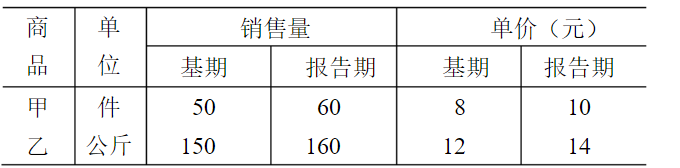

某商店两种商品的销售资料如下表所示:

要求:利用有关指数体系从相对数和绝对数两方面分析销售量和单价的变动对该商店商品销售额变动的影响情况。

某企业200×年年度有关产品成本资料如下表所示。

| 成本核算资料 | |||||

| 产品名称 | 计量 单位 | 本年累计 实际产量 | 单位成本 | ||

| 上年实际平均 | 本年计划 | 本年累计实际总成本 | |||

| 可比产品 | |||||

| 甲产品 | 1000 | 900 | 800 | 750000 | |

| 乙产品 | 500 | 700 | 650 | 300000 | |

| 不可比产品 | |||||

| 丙产品 | 200 | 420 | 81000 |

要求:

资产负债表有关项目的填列。

资料:某企业2010年5月31日有关科目余额及方向如下表所示。

| 科目名称 | 借方余额 | 贷方余额 |

| 应收账款 | 65000 | |

| 坏账准备 | 500 | |

| 预付账款 | 30000 | |

| 原材料 | 34000 | |

| 生产成本 | 56000 | |

| 库存商品 | 85000 | |

| 材料成本差异 | 2000 | |

| 长期待摊费用 | 800 | |

| 应付利息 | 4000 | |

| 利润分配 | 1725000 | |

| 本年利润 | 210000 |

要求:根据上述资料计算以下各项。

某商业企业有关资料如下表所示。

某商业企业2007年销售资料单位:万元 | |||

商品名称 | 2007年计划销售额 | 2007年实际销售额 | |

一季度 | 二季度 | ||

甲 | 162 | 40 | 37 |

乙 | 180 | 44 | 48 |

要求:

(1)假定2007年销售额在各季度的分配是均匀的,试分别计算第二季度各种产品销售额的计划完成情况。

(2)计算各种产品累计至第二季度销售额全年计划完成情况。

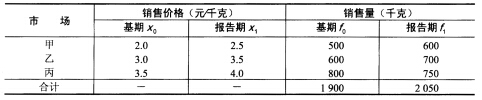

已知某地区三个市场的同一种蔬菜的有关资料如下表所示。

试编制总平均价格的可变构成指数、结构变动影响指数及固定构成指数,并从相对数和绝对数两个方面分析三个指数之间的数量关系。

试编制总平均价格的可变构成指数、结构变动影响指数及固定构成指数,并从相对数和绝对数两个方面分析三个指数之间的数量关系。

1.jpg) 要求:计算该企业的最佳现金持有量。

要求:计算该企业的最佳现金持有量。