题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某国有企业于2006年就企业用厂房和设备向甲保险公司投保了企业财产保险,保险金额100万元,为足额保险。同年4月又就该厂房和设备向乙保险公司投保了保险,保险金额也是100万元。同年7月该单位所在地遭受洪水袭击,厂房倒塌,设备受损,估损90万元。甲、乙两家公司知悉重复保险的情况,问应如何赔偿?()

A.甲保险公司先承保,由甲保险公司按实际损失90万元赔偿

B.甲、乙两家保险公司各应赔偿90万元

C.甲、乙两家保险公司各应赔偿45万元

D.乙保险公司承保后,甲保险公司的承保失去意义,由乙保险公司赔偿90万元的损失

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某国有企业于2006年就企业用厂房和设备向甲保险公司投保了企…”相关的问题

更多“某国有企业于2006年就企业用厂房和设备向甲保险公司投保了企…”相关的问题

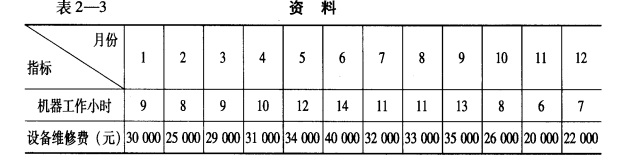

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比