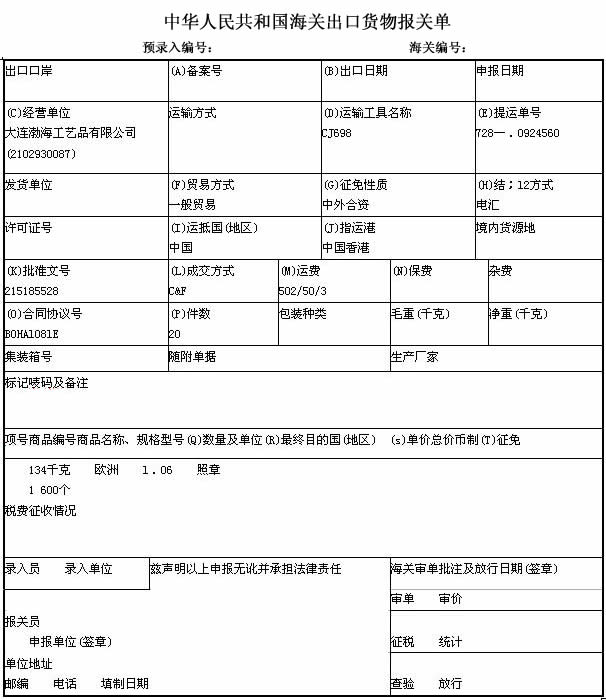

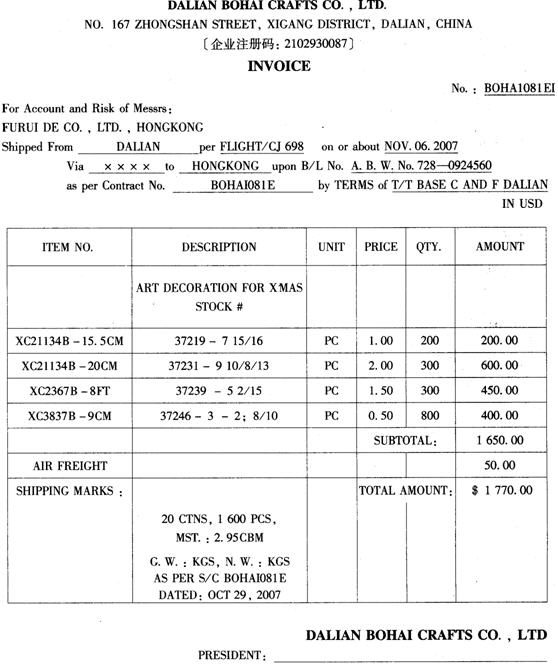

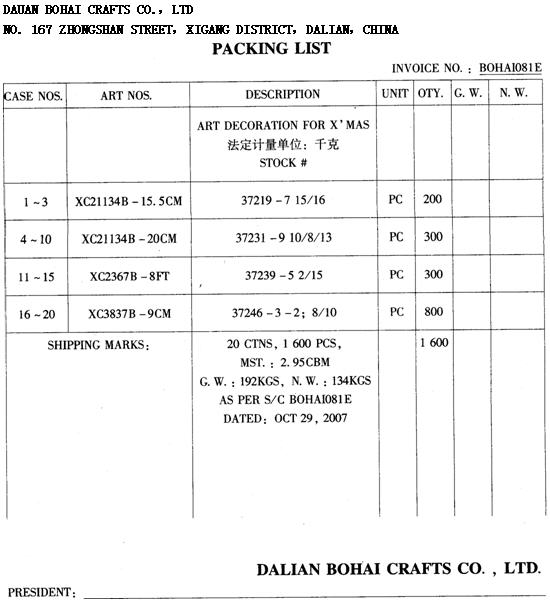

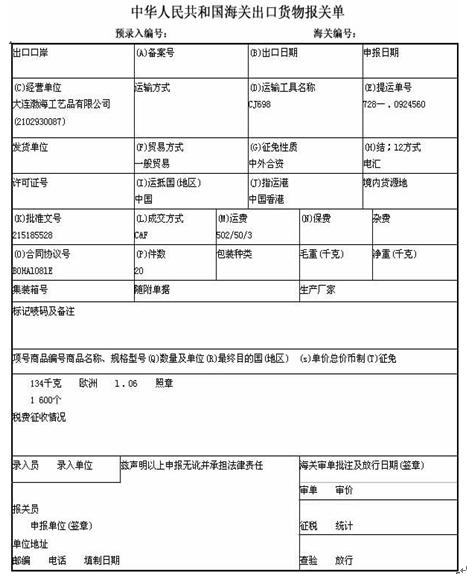

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料: 晓南湖公司在2007年10月5日购入机器一台,买价及支付的增值税合计为180000元。公司另外用现金支付了运

资料:

晓南湖公司在2007年10月5日购入机器一台,买价及支付的增值税合计为180000元。公司另外用现金支付了运费1000元。机器运达企业后,又用现金支付了安装及调试费2000元,之后机器开始使用。会计人员将该交易做了以下账务处理:

借:固定资产 180000

贷:银行存款 180000

借:管理费用 3000

贷:库存现金 3000

公司对该项固定资产采用年数总和法计算折旧,预计使用寿命为5年,预计净残值为零。公司会计人员当月按以下公式计算折旧并做账务处理如下:

2007年10月份的折旧率=60/(1+2+……+60)×100%=3.28%

2007年10月份应提折旧=180000×3.28%=5904(元)

借:管理费用 5904

贷:固定资产 5904

要求:

分析上述晓南湖公司对该机器的相关处理有哪些错误之处?并作出正确处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料: 晓南湖公司在2007年10月5日购入机器一台,买价及…”相关的问题

更多“资料: 晓南湖公司在2007年10月5日购入机器一台,买价及…”相关的问题

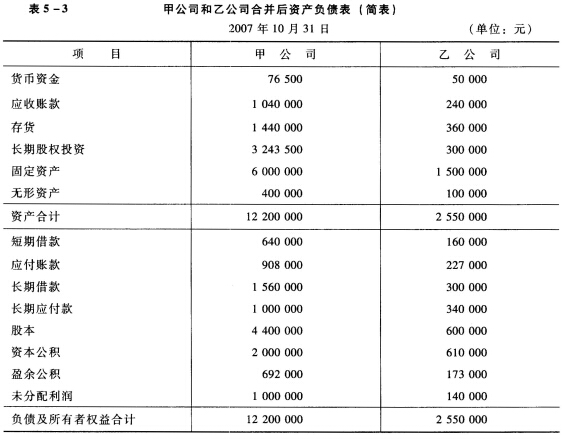

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。