题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2006年颁布的新企业会计准则不再从利润中提取公益金,所有职工福利费用都计入有关成本费用。()

2006年颁布的新企业会计准则不再从利润中提取公益金,所有职工福利费用都计入有关成本费用。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

2006年颁布的新企业会计准则不再从利润中提取公益金,所有职工福利费用都计入有关成本费用。( )

如果结果不匹配,请 联系老师 获取答案

更多“2006年颁布的新企业会计准则不再从利润中提取公益金,所有职…”相关的问题

更多“2006年颁布的新企业会计准则不再从利润中提取公益金,所有职…”相关的问题

下列有关企业会计政策的表述,错误的是()。

A.当企业根据实际情况认为需要变更会计政策时,企业可以变更会计政策

B.2000年财政部颁布新的《企业会计准则》

C.企业的会计政策发生变更将影响公司年末的资产负债表和利润表

D.如果采用追溯调整法进行会计处理,则会计政策的变更将影响公司以前年度的利润

A.执行新会计准则后,应当按照子公司宣告分派现金股利或利润中应分得的部分,确认投资收益

B.新旧准则对长期股权投资的会计处理方法存在差异

C.新准则颁布后,对于首次执行日以前已经持有的对子公司的长期股权投资,执行新准则的会计处理应当属于会计政策变更

D.在首次执行日应当进行追溯调整,视同该子公司自最初即采用成本法核算

B、A公司拥有B公司1%的股权,对其无控制、共同控制和重大影响,按照新修订的金融工具准则规定,由原采用长期股权投资核算方法改按以公允价值计量且其变动计入其他综合收益的金融资产核算

C、某项存货已经丧失使用价值和转让价值,将其账面价值一次性转入当期损益

D、由于本年利润计划完成情况不佳,将已计提的固定资产减值准备转回

A.执行企业事务的合伙人可以自行决定是否向其他合伙人报告企业经营状况

B.合伙人可以查阅企业会计账簿

C.合伙人对执行合伙事务享有同等的权利

D.合伙人可以自营与本企业相竞争的业务

A.2007年6月

B.2006年5月

C.2005年4月

D.2008年7月

日前,《北京市贯彻落实(中国共产党党员领导干部廉洁从政若干准则)暂行规定》正式颁布施行。这一廉政新规的施行,是北京市反腐倡廉的又一记重拳。其中,()是《暂行规定》的最大特点。

A.勤政廉洁、惩防并举

B.标本兼治、惩防并举

C.克已奉公、惩防并举

D.标本兼治、勤政廉洁

根据以下文字资料回答第 121~125 题。

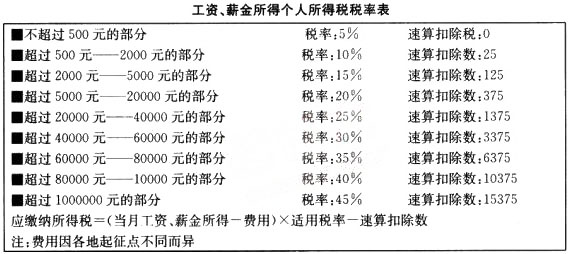

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

根据所给资料回答 131~135 题。

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖金额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

第 131 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025