题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在分析长期销售增长引起的借款需求时,应关注的内容有()。

A.销售增长率是否稳定在一个较高的水平

B.公司月度和季度的营运资本投资变动情况

C.经营现金流不足以满足营运资本投资和资本支出增长的需要

D.实际销售增长率是否明显高于可持续增长率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.销售增长率是否稳定在一个较高的水平

B.公司月度和季度的营运资本投资变动情况

C.经营现金流不足以满足营运资本投资和资本支出增长的需要

D.实际销售增长率是否明显高于可持续增长率

如果结果不匹配,请 联系老师 获取答案

更多“在分析长期销售增长引起的借款需求时,应关注的内容有()。”相关的问题

更多“在分析长期销售增长引起的借款需求时,应关注的内容有()。”相关的问题

A.优势

B.劣势

C.机会

D.威胁

A.判断其持续销售增长率是否足够高

B.判断利润增长率

C.判断成本节约率

D.判断其资产效率是否相对稳定,且销售收入是否保持稳定、快速增长,且经营现金流不足以满足营运资本投资和资本支出增长

E.比较若干年的“可持续增长率”与实际销售增长率

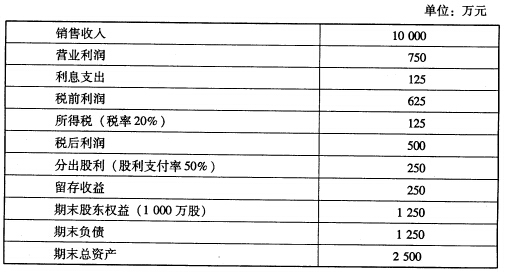

A公司2011年度的主要财务数据如下:

要求: (1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增加的产品能为市场所接受,不变的销售净利率可以涵盖不断增长的利息, 请依次回答下列问题: ①2012年的预期销售增长率是多少? ②今后的预期股利增长率是多少? ③假设A公司2011年年末的股价是30元,股东预期的报酬率是多少? ④假设A公司可以按201.1年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)? (2)假设A公司2012年的计划销售增长率为35%, 请回答下列问题:

要求: (1)假设A公司在今后可以维持2011年的经营效率和财务政策,不断增加的产品能为市场所接受,不变的销售净利率可以涵盖不断增长的利息, 请依次回答下列问题: ①2012年的预期销售增长率是多少? ②今后的预期股利增长率是多少? ③假设A公司2011年年末的股价是30元,股东预期的报酬率是多少? ④假设A公司可以按201.1年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)? (2)假设A公司2012年的计划销售增长率为35%, 请回答下列问题:

如果不打算从外部筹集权益资金,并保持2011年的财务政策和资产周转率,销售净利率应达到多少?

哈罗德的经济增长模型和凯恩斯的有效需求原理,在分析方法上存在下述区别:( )

A.凯恩斯采用的是短期的比较静态的分析方法,哈罗德采用的是长期的动态的分析方法。 B.凯恩斯采用的是短期的动态的分析方法,哈罗德采用的是长期的静态的分析方法。

C.凯恩斯采用的是长期的静态的分析方法,哈罗德采用的是短期的动态的分析方法。