题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在租赁期开始日,企业租入的资产可以选择不确认使用权资产和租赁负债的是()。

A.租赁期不超过12个月的短期租赁

B.租入租赁期为2年的固定资产

C.不采用简化处理的低价值资产租赁

D.转租资产租赁

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.租赁期不超过12个月的短期租赁

B.租入租赁期为2年的固定资产

C.不采用简化处理的低价值资产租赁

D.转租资产租赁

如果结果不匹配,请 联系老师 获取答案

更多“在租赁期开始日,企业租入的资产可以选择不确认使用权资产和租赁…”相关的问题

更多“在租赁期开始日,企业租入的资产可以选择不确认使用权资产和租赁…”相关的问题

A.承租人应当对融资租入的固定资产计提折旧,并应当采用与自有固定资产相一致的折旧政策

B.如果承租人无法合理确定租赁期届满时能够取得租赁资产的所有权,则应当以租赁期作为折旧期间

C.如果承租人或与其有关的第三方对租赁资产余值提供了担保,则应计提折旧总额为租赁期开始日固定资产的入账价值扣除担保余值后的余额

D.如果承租人或与其有关的第三方未对租赁资产余值提供担保,则应计提折旧总额为租赁期开始日固定资产的入账价值

E.如果承租人无法合理确定租赁期届满时能够取得租赁资产的所有权,则应当以预计租赁资产使用寿命作为折旧期间

A.租赁协议中已经约定,在租赁期届满时,资产的所有权转移给承租人

B.承租人有购买租赁资产的选择权,所订立的购买价款预计远低于行使选择权时租赁资产的公允价值

C.租赁开始日租赁资产的公允价值为1000万元,承租人在租赁开始日的最低租赁付款额现值为900万元

D.租赁开始日租赁资产的公允价值为1000万元,承租人在租赁开始日的最低租赁付款额现值为901万元

E.租赁开始日租赁资产的公允价值为2000万元,出租人在租赁开始日的最低租赁收款额为1800万元F、租赁资产特地为承租人设计制造,只有承租人才能使用

A.4700万元

B.4000万元

C.5700万元

D.5300万元

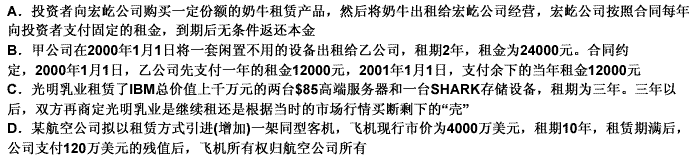

下列选项中属于融资租赁的是()。

A.2090.9l

B.4628.1

C.2300

D.5300

A.该固定资产的账面价值为1500万元

B.该固定资产的计税基础为1900万元

C.该固定资产的计税基础为1700万元

D.确认递延所得税资产100万元

E.确认递延所得税资产0万元

A.为固定资产发生的修理支出一定费用化

B.经营租赁方式租入的固定资产发生的改良支出应全部记入“经营租入固定资产改良”科目

C.埘于融资租赁的固定资产,一定在租赁期与租赁资产尚可使崩年限两者中较短的期间内计提折旧

D.生产车间发生的固定资产修理费用记入“管理费用”科日

A.在租赁期届满时,租赁资产的所有权转移给承租人

B.承租人有购买租赁资产的廉价选择权,并且在租赁开始日可以合理确定承租人将行使这种选择权

C.租赁期为资产使用年限的大部分

D.租赁开始日最低租赁付款额的现值几乎相当于租赁开始日租赁资产的公允价值

E.承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产的账面价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产的账面价值