题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司要实行一个项目,初始购买固定资产花费5,876,000,该固定资产的寿命与项目持续时间都是6年,以直线法折旧,无残值。该项目每年带来销售收入5,328,000,每年的成本为2,131,200。税率是32%,这个项目的年营运现金流是多少?

A.2,211,407

B.2,487,211

C.2,663,021

D.2,848,315

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2,211,407

B.2,487,211

C.2,663,021

D.2,848,315

如果结果不匹配,请 联系老师 获取答案

更多“某公司要实行一个项目,初始购买固定资产花费5,876,000…”相关的问题

更多“某公司要实行一个项目,初始购买固定资产花费5,876,000…”相关的问题

A.136000

B.840000

C.689000

D.494000

某公司正在对一个经营项目进行分析。该项目初期需要180000美元的投资来购买固定资产。项目结束时,处理这些固定资产可以收回45000美元。在计算项目的净现值时,这个45000美元的款项如何处理?()

A.在计算净现值时不予考虑

B.在项目的起始时间点上减少现金流出

C.在项目的末期增加现金流量

D.按比例在项目的持续期内进行分摊

.jpg) 假定: 项目预期寿命为10年; 初始资本投入(t=0)2100万元; 初始资本投资可以在7年内,按直线折旧法折旧完毕(残值为0); 营运资本支出(t=0)为1000万元; 营运中以在t=4时收回500万元,在t=10时收回另外500万元; 该企业没有债务,其权益资本的β值为1.2; 无风险利率为5%,市场风险回报率为7%; 该项目可以利用企业现有部分生产设施。这些设施如果出租,可以每年获得100万元租金收入,但租金收入要缴纳企业所得税。 为了研究本项目的可行性,企业已经花费了500万元调查研究与咨询费,当本项目开始进行初始资本投入(t=0)时,还要再花费1300万元市场推广费用(税后)。 该企业的所得税税率为35%。 要求:计算该项目的净现值。

假定: 项目预期寿命为10年; 初始资本投入(t=0)2100万元; 初始资本投资可以在7年内,按直线折旧法折旧完毕(残值为0); 营运资本支出(t=0)为1000万元; 营运中以在t=4时收回500万元,在t=10时收回另外500万元; 该企业没有债务,其权益资本的β值为1.2; 无风险利率为5%,市场风险回报率为7%; 该项目可以利用企业现有部分生产设施。这些设施如果出租,可以每年获得100万元租金收入,但租金收入要缴纳企业所得税。 为了研究本项目的可行性,企业已经花费了500万元调查研究与咨询费,当本项目开始进行初始资本投入(t=0)时,还要再花费1300万元市场推广费用(税后)。 该企业的所得税税率为35%。 要求:计算该项目的净现值。

某公司有一投资项目,需要投资6000元(5400元用于购买设备,600元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2000元,第二年为3000元,第三年为5000元。第三年末项目结束,收回流动资金600元。

假设公司适用的所得税率为40%,固定资产按3年用直线法折旧并不计残值。公司要求的最低投资报酬率为10%。

要求:

A.固定资产取的实行预算管理,无预算不得购置设备或以专项报告形式报局归口管理部门进行审批购置

B.购置5千以上设备可直接由项目财务入账付款。固定资产处置时项目可直接丢弃或变卖,不需经过工程局批示

C.地方推荐扬尘类设备设施可直接由项目支付费用进行购买

D.固定资产调拨可由项目之间电话通知调拨过去,项目经理同意即可

【背景材料】

某公司有一投资项目,需要投资6000元(5400元用于购买设备,600元用于追加流动资金)预期该项目可使企业销售收入增加:第1年为2000元,第2年为3000元,第3年为5000元,第3年末项目结束,收回流动资金600元。假设公司适用的所得税率40%,固定资产按3年用直线法折旧并不计残值。目前年税后利润为40000元,公司要求的最低投资报酬率为10%。

【问题】

1.假设企业经营无其他变化,预测未来3年每年的税后利润。

2.计算该项目的净现值。

3.计算该项目的回收期。

4.如果不考虑其他因素,你认为该项目是否被接受?

要求:

(1)计算该项目的预期现金流量;

(2)用净现值法对该投资项目进行可行性评价;

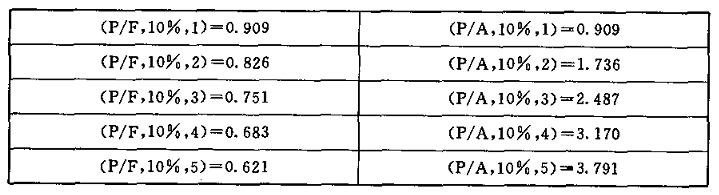

本试卷可能使用的资金时间价值系教: