题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲股份有限公司以人民币为记账本位币,对外币交易采用交易日的即期汇率折算。2×19年8月1日,将25000美元到银行兑换为人民币,银行当日的美元买入价为1美元=6.50元人民币,中间价为1美元=6.55元人民币,卖出价为1美元=6.60元人民币,该项外币兑换业务产生的汇兑差额为()元人民币。

A.1250

B.2500

C.0

D.1875

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1250

B.2500

C.0

D.1875

如果结果不匹配,请 联系老师 获取答案

更多“甲股份有限公司以人民币为记账本位币,对外币交易采用交易日的即…”相关的问题

更多“甲股份有限公司以人民币为记账本位币,对外币交易采用交易日的即…”相关的问题

资料:甲股份有限公司的记账本位币为人民币,对外交易采用交易日的即期汇率折算。 (1)根据其与外商投资者签订的合同,外商分两次投入外币资本,合同约定的汇率为1美元=7.80元人民币。20×8年1月2日,甲公司第一次收到外商投入资本500000美元,当日的即期汇率为1美元=7.60元人民币; (2)20×8年4月1日,第二次收到外商投入资本300000美元,当日的即期汇率为1美元=7.50元人民币; (3)20×8年4月15日,从中国工商银行借入100000港元,期限为一年,借入的钱存人银行。借入当日的即期汇率为1港元=1.10元人民币。 要求:编制甲股份有限公司上述业务的会计分录。

A.186

B.241.17

C.206.1

D.258.69

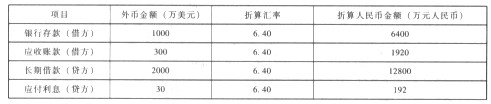

甲股份有限公司(本题下称甲公司)记账本位币为人民币,外币业务采用发生当日即期汇率进行折算,按季核算汇兑差额。2013年3月31日有关外币账户余额如下:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

编制2013年第2季度外币业务的会计分录。

(2)31日,甲公司持有的可供出售金融资产(A国国债)公允价值为110000美元,其账面价值为100000美元(折算的记账本位币为621000元人民币)。31日,1美元=6.30元人民币要求:根据资料编制甲公司与外币业务相关的会计分录。

5

40.5

41

41.5

A.减少10

B.增加10

C.增加57

D.减少57

减少104

增加104

增加52

减少52

A.投资收益9400元人民币,财务费用(汇兑损失)125元人民币

B.公允价值变动损益9525元人民币,财务费用(汇兑损失)125元人民币

C.财务费用(汇兑收益)9400元人民币

D.公允价值变动损益9400元人民币

A.公允价值变动损益9525元人民币,财务费用(汇兑损失)125元人民币

B.财务费用(汇兑收益)9400元人民币

C.投资收益9400元人民币,财务费用(汇兑损失)125元人民币

D.公允价值变动损益9400元人民币

A.公允价值变动损益9525元人民币,财务费用(汇兑损失)125元人民币

B.财务费用(汇兑收益)9400元人民币

C.投资收益9400元人民币,财务费用(汇兑损失)125元人民币

D.公允价值变动损益9400元人民币