题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某奶牛场地拟转让部分奶牛,而委托评估。对于该奶牛平均自行繁衍且已正常生产的奶牛,若采用成本法评估时,其重置成本范畴为特定时点前发生的必要支出,该时点是指()。

A.资产交割日

B.奶牛成熟时

C.奶牛停止产奶时

D.评估基准日

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.资产交割日

B.奶牛成熟时

C.奶牛停止产奶时

D.评估基准日

如果结果不匹配,请 联系老师 获取答案

更多“某奶牛场地拟转让部分奶牛,而委托评估。对于该奶牛平均自行繁衍…”相关的问题

更多“某奶牛场地拟转让部分奶牛,而委托评估。对于该奶牛平均自行繁衍…”相关的问题

A.甲企业通过使用该商标所能获得的超额收益

B.乙企业通过使用该商标所能获得的超额收益

C.乙企业全部超额收益

D.甲企业与乙企业通过使用该商标获得的全部超额收益

某公司拟进口一批奶牛,以下描述正确的是()。

A、该公司应在奶牛运抵入境口岸前办妥检疫审批手续

B、该公司在签订合同前应确定进境口岸并且不能随意变更

C、检验检疫机构和海关均需审核输出国官方检疫证书

D、检验检疫机构派员到出口国进行预检疫后,可不审核输出国官方检疫证书

某公司拟进口一批奶牛,以下描述正确的是()。

A.该公司应在奶牛运抵入境口岸前办妥检疫审批手续

B.该公司在签订合同前应确定进境口岸并且不能随意变更

C.检验检疫机构和海关均需审核输出国官方检疫证书

D.检验检疫机构派员到出口国进行预检疫后,可不审核输出国官方检疫证书

某公司拟进口一批奶牛,以下描述正确的是()。

A.该公司应在奶牛运抵入境口岸前办妥检疫审批手续

B.该公司在签订合同前应确定进境口岸并且不能随意变更

C.检验检疫机构和海关均需审核输出国官方检疫证书

D.检验检疫机构派员到出口国进行预检疫后,可不审核输出国官方检疫证书

A.该公司应在奶牛运抵入境口岸前办妥检疫审批手续

B.该公司在签订合同前应确定进境口岸并且不能随意变更

C.检验检疫机构和海关均需审核输出国官方检疫证书

D.检验检疫机构派员到出口国进行预检疫后,可不审核输出国官方检疫证书

经评估人员调查得知,该专利为实用新型,2002年12月31日申请,2003年12月31日获得专利授权,该专利尚未许可他人使用,专利权所有人也未曾使用,该专利目前有效,本次为专利所有权转让。适用所得税税率为25%,适用折现率为15%。

要求:根据上述资料,在不考虑技术改造费用及其他因素的条件下,对该专利所有权的转让价值进行评估。

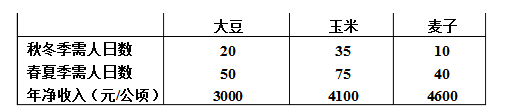

力本场用不了时,可外出干活,春夏季收入为2.1元/人日,秋冬季收入为1.8元/人日.该农场种植三种作物:大豆、玉米、小麦,并饲养奶牛和鸡.种作物时不需要专门投资,而饲养动物时每头奶牛投资400元,每只鸡投资3元,养奶牛时每头需拨出1.5公顷土地种饲草,并占用人工为秋冬季100人日,春夏季50人日,年净收入为400元/每头奶牛,养鸡时不占土地,需人工为秋冬季0.6人日/每只鸡,春夏季0.3人日/每只鸡,年净收入为2元/每只鸡.农场现有鸡舍允许最多养3 000只鸡,牛栏允许最多养32头奶牛.三种作物每年需要的劳力和净收入如表1-7所示.问该农场应采用怎样的经营方案,才能使年净收入最大?试建立此问题的线性规划模型,并把它化为标准形式

表1-7

A.李某有权直接变卖奶牛抵偿自己的医疗费

B.如张某未在10日内支付医疗费,则李某可以变卖奶牛抵偿自己的医疗费

C.张某应在李某给予的2个月以上的期间支付医疗费,否则李某可以变卖奶牛抵偿自己的医疗

D.张某应在2个月以内的期间支付医疗费,否则李某可以变卖奶牛抵偿自己的医疗费

A.未放栓120头奶牛

B.铁栏杆未接接地线

C.奶牛为裸体动物焊接时形成回路通电

D.焊工违章作业