如果结果不匹配,请

如果结果不匹配,请

更多“在第三方支付公司的阵营中,银联在线具有非常独特的地位,其公司…”相关的问题

更多“在第三方支付公司的阵营中,银联在线具有非常独特的地位,其公司…”相关的问题

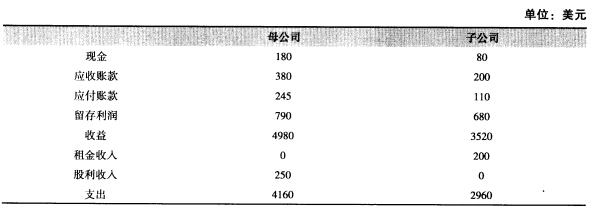

以下数据是从母公司独立的财务报表(未合并)及其子公司独立的财务报表中挑选出来的:

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

珠江公司委托银江公司加工一批材料(非金银首饰),原材料的成本是200000元,加工费用是30000元,受托方代收代缴的消费税是3000元,材料已经验收入库,但是加工费用尚未支付。如果

(1)委托加工后的材料用于继续生产;

(2)委托加工后的材料直接用于销售。

要求:分别做出相应的会计处理。

案例 选择支付货币

案情

A国的进口公司向B国的出口公司进口机器设备。他们决定用第三国货币支付。但在实际支付货款时,发现两国的银行在第三国没有碰头行,在支付货款过程中延误了不少时间。国际结算中,从支付清算的便利角度来说,在选择支付货币时应该分析哪些因素?

A.公司债代表一种债权债务的责任契约关系

B.债券发行人在既定的时间内必须支付利息,在约定的日期内必须偿还本金

C.公司抵押债券的债券持有者对公司的特定资产具有索偿权

D.非抵押债券持有者针对债券发行人的一般信誉有索偿权

A.公司债代表一种债权债务的责任契约关系

B.债券发行人在既定的时间内必须支付利息,在约定的日期内必须偿还本金

C.公司抵押债券的债券持有者对公司的特定资产具有索偿权

D.非抵押债券持有者针对债券发行人的一般信誉有索偿权