题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

政府财政根据法律法规等规定设立的粮食风险基金,取得时应计入()

A.一般公共预算本级收入

B.政府性基金预算本级收入

C.财政专户管理资金收入

D.专用基金收入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.一般公共预算本级收入

B.政府性基金预算本级收入

C.财政专户管理资金收入

D.专用基金收入

如果结果不匹配,请 联系老师 获取答案

更多“政府财政根据法律法规等规定设立的粮食风险基金,取得时应计入(…”相关的问题

更多“政府财政根据法律法规等规定设立的粮食风险基金,取得时应计入(…”相关的问题

根据上述定义,下列属于政策性亏损的是()。

A. 2012年某粮食直补每亩增至120元,补贴资金将通过“省财政涉农补贴一本通”发放到种粮农民手中,以弥补农民增加的种粮成本

B. 国家出台提高小麦最低收购保护价政策,某粮油企业为开拓市场大量抢购小麦,又将大量面粉低于市场价销售,因此造成了亏损

C. 政府为实现农业现代化目标,加大了对农业生产改造的资金收入,某农机企业在这种形式下扩大生产规划导致了亏损,得到了退税补偿

D. 某县的粮食购销企业在经营政府规定的平价粮食过程中,因国家粮食保护价高但粮油成品销售价格低导致了亏损,财政部门给予定额补贴

A.财政、审计、人民银行等部门

B.注册会计师及其会计师事务所

C.本单位的会计机构和会计人员

D.本单位的内部审计机构及其人员

A.股东信誉良好,最近3年无重大违法违规记录

B.注册资本不低于人民币2000万元,且为实缴货币资本

C.拟任董事、监事、高级管理人员熟悉与融资担保业务相关的法律法规,具有履行职责所需的从业经验和管理能力

D.有健全的业务规范和风险控制等内部管理制度

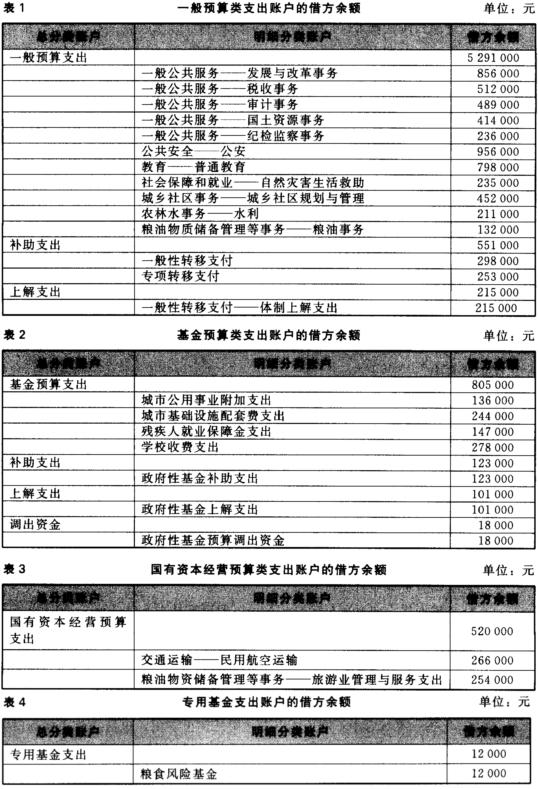

资料:某市财政20×0年发生如下经济业务: (1)以财政直接支付的方式支付一般预算资金共计216 600元。具体科目和金额为:“一般公共服务——发展与改革事务——行政运行”23 200元,“一般公共服务——发展与改革事务一日常经济运行调节”31 200元,“一般公共服务——发展与改革事务——社会事业发展规划”28 700元,“一般公共服务——税收事务——行政运行”36 400元,“一般公共服务——税收事务——税务办案”15 400元,“一般公共服务——税收事务——税务宣传”16 300元,“教育——普通教育——高等教育”65 400元。 (2)以财政授权支付的方式支付一般预算资金共计181 000元。具体科目和金额为:“一般公共服务——审计事务——审计业务”31 200元,“一般公共服务——纪检监察事务——派驻派出机构”25 100元,“一般公共服务——国土资源事务——国土资源规划及管理”28 900元,“社会保障和就业——自然灾害生活救助——地方自然灾害补助”42 200元,“农林水事务——水利——水利工程建设”53 600元。 (3)以财政直接支付的方式支付一般预算资金共计56 200元,具体科目和金额为:“城乡社区事务——城乡社区规划与管理”56 200元。同时,以财政直接支付的方式支付基金预算资金共计92 800元,具体科目和金额为:“城乡社区事务——城市公用事业附加支出”14 200元,“城乡社区事务——城市基础设施配套费支出”78 600元。 (4)以财政授权支付的方式支付基金预算资金共计51 500元。具体科目和金额为:“社会保障和就业——残疾人就业保障金支出”26 800元,“教育——学校收费支出——教育部门普通高中学费支出”19 500元,“教育——学校收费支出——教育部门普通高中住宿费支出”5 200元。 (5)从一般预算支出中安排粮食风险基金3 500元,作为专用基金存储。 (6)使用专用基金中的粮食风险基金1 200元,用于相应的目的。 (7)根据经批准的国有资本经营预算向某国有资本经营预算资金使用单位拨付预算资金56 000元。具体科目和金额为:“交通运输——民用航空运输——民用航空国有资本经营预算支出”56 000元。 (8)根据规定向所属某区财政拨付一般预算补助款项合计5 000元。具体科目和金额为:“一般性转移支付——化解债务补助支出”3 400元,“专项转移支付——环境保护专项补助支出”1 600元。同时,再向所属该区财政拨付基金预算补助款项500元。具体科目和金额为:“政府性基金转移支付——政府性基金补助支出”500元。 (9)按财政管理体制的要求向上级某省财政上解一般预算款项计6 500元。具体科目和金额为:“一般性转移支付——体制上解支出”6 500元。同时,再按要求向上级某省财政上解基金预算款项计300元。具体科目和金额为:“政府性基金转移支付——政府性基金上解支出”300元。 (10)年终,财政总预算会计进行结账。有关支出账户的借方余额如表1~表4所示。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录,有关支出账户需要列出明细分类账户。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录,有关支出账户需要列出明细分类账户。

(一)目的:练习财政支出的业务核算。 (二)资料:某市财政局某年度发生的部分经济业务如下: 1.根据市文化局申请,拨给市文化局当月经费140000元。 2.按预算将不实行限额管理的基本建设款230万元直接拨给某建设单位。 3.按预算拨给下属某市基金预算补助款174万元。 4.按预算拨给市轻纺局科技三项费用12万元。 5.拨付所属某县税收返还款60万元。 6.收到市建设银行当月基本建设月报,列示当月基本建设拨款的银行支出数为1580万元,转作预算支出。 7.将所属某县财政局借款66万元转作预算补助款。 8.将上季预拨教育局的经费940万元转列支出。 9.开出预算拨款凭证,通知国库,将养路费78万元拨付给有关部门用于公路养护。 10.根据市燃料公司报表列示当月民用煤销售数量,应补价格补贴300500元,财政总预算会计开出拨款凭证拨付补贴款。 11.经批准,从地方税费附加收入中调64万元,用于平衡一般预算收支。 12.预算安排粮食风险基金102万元。 13.拨付粮食风险基金12万元给有关粮食部门,用于平抑市场粮食价格。 14.拨出专款用于补助某县灾害救济款150万元。 15.按体制规定,上解省财政体制款78万元。 16.接到省财政厅通知,用于某重点项目的专款上解款多解了20万元,予以退回。 (三)要求:根据以上资料编制会计分录。