题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

回归分析中,R平方值代表()。

A.数据相关性

B.数据正态性

C.试验数据响应的标准差

D.能被因子解释的在Y上的变差变化的比列

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.数据相关性

B.数据正态性

C.试验数据响应的标准差

D.能被因子解释的在Y上的变差变化的比列

如果结果不匹配,请 联系老师 获取答案

更多“回归分析中,R平方值代表()。”相关的问题

更多“回归分析中,R平方值代表()。”相关的问题

A.一元线性回归预测是回归预测的基础,预测对象只受一个主要因素影响

B.判定一个线性回归方程的拟合程度的优劣称为模型的显著性检验,通常用的检验法是相关系数检验法

C.相关系数等于回归平方和在总平方和中所占的比率,即回归方程所能解释的因变量变异性的百分比,是一元回归模型中用来衡量两个变量之间相关程度的判定指标

D.如果相关系数r=0,表示所有的观测值全部落在回归直线上;如果r=1,则表示自变量与因变量无线性关系

(i)利用表13-1中同样的变量估计kids的一个泊松回归模型。解释y82的系数。

(ii)保持其他因素不变,黑人妇女和非黑人妇女在生育上的估计百分数差异是多少?

(iii)求σ。有过度散布和散布不足的证据吗?

(iv)计算泊松回归中的拟合值和作为kidsi和kidsi之相关系数平方的R2。并与线性回归模型中的R2相比较。

利用MEAP00 O1中的数据回答本题。

(i)使用OLS估计模型

并用通常的格式报告你的结论。在5%的显著性水平上,每个解释变量都是统计显著的吗?

(ii)求出第(i) 部分中回归的拟合值。拟合值的取值范围是多少?它与math4的实际数据取值范围相比如何?

(iii)求出第(i)部分中回归的残差。哪类学校具有最大的(正)残差?对这个残差给予解释。

(iv)在方程中增加所有解释变量的平方项,检验它们的联合显著性。你会把它们放到模型中吗?

(v)回到第(i)部分中的模型,将因变量和每个解释变量都除以各自的样本标准差,并重新进行回归。(除非你还将每个变量分别减去了各自的均值,否则还应该包括一个截距项。)以标准差为单位,哪个解释变量对数学考试通过率具有最大的影响?

利用NYSE.RAW中的数据回答本题。

(i) 估计方程(12.47) 中的模型并求OLS残差平方。求 在整个样木中的平均值、最小值和最大值。

在整个样木中的平均值、最小值和最大值。

(ii) 利用OLS残差平方估计如下的异方差模型

报告估计系数、标准误、R²和调整R²。

(iii) 将条件方差描述成滞后return-1的函数。方差在return-1取何值时最小?方差是多少?

(iii)为了预测动态方差,第(ii)部分的模型得到了负的方差估计值吗?

(v)第(ii)部分中的模型拟合效果比例12.9中的ARCH(1)模型更好还是更差?请解释。

(vi)在方程(12.51)的ARCH(1)回归中添加二阶滞后。这个滞后看起来重要吗?这个ARCH(2)模型比第(ii)部分中的模型拟合得更好吗?

A.对同一组数据来说,回归系数和相关系数的假设检验是不等价的

B.直线回归分析的两相关变量可区分为自变量和依变量

C.两相关变量间的决定系数等于其相关系数的平方

D.相关系数可用回归系数表示,反之则不然

E.相关变量x与y的直线回归分析中,回归系数显著表明x与y一定呈直线关系

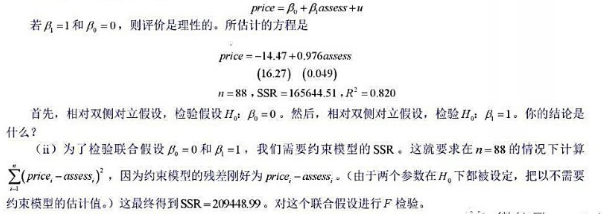

(i)对于如下简单回归模型:

(ii)现在检验模型 。利用同样88个住房数据估计这个模型的R²是0.829。

。利用同样88个住房数据估计这个模型的R²是0.829。

(iv)如果price的方差随着assess,sqrft,lotsize或bdrms而变化,你对第(iii)部分的F检验有什么看法?

利用FERTIL3.RAW中的数据。

(i)将gfr对r和t²回归,并保留残差,便得到除趋势的gfrt即 。

。

(ii)将 对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

(ii)在教材方程(10.35)中加入t3后重新进行估计。这个新增变量在统计上显著吗?

利用CHARITY.RAW中的数据[得自于Franses and Paap(2001)] 回答如下问题:

(Ⅰ)在这个4268人的样本中,平均捐款数量是多少(以荷兰盾为单位)?没有捐款的人数百分比是多少?

(Ⅱ)每年平均寄出的邮件数量是多少?其最小值和最大值是多少?

(III)用普通最小二乘法估计如下模型:

按照通常的方式报告估计方程,包括样本容量和R²。

(Ⅳ)解释斜率系数。如果每封邮件的成本是1盾,那么慈善机构预期能够从寄出的每一封邮件中获得净利润吗?这意味着慈善机构从每封邮件中都获得了净利润吗?请加以解释。

(Ⅴ)样本中最小慈善捐款的预测值是多少?利用这个简单的回归分析,你有可能预测git等于0吗?

穆赫森(Mohsen Bahami-Oskooee)和玛格丽特(Margaret Malixi)在研究28个不发达国家(LDC)对国际储备(即外汇储备,例如美元或国际货币基金组织的特别提款权)的需求时,得到下面的回归结果:

ln(R/P)=0.1223+0.4079ln(Y/P)+0.5040lnσBP-0.0918lnσEX

t=(2.5128)(17.6377) (15.2437) (-2.7449)

R2=0.8268

F=1151

n=1120

其中,R——美元的名义储备水平;P——美国GNP价格平减指数;Y——名义GNP(美元);σBP——收支平衡的变化;σEX——汇率的变化。

(注:括号内是t值。回归分析采用了28个国家从1976~1985年40个季度的数据,总样本容量为1120。)