题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

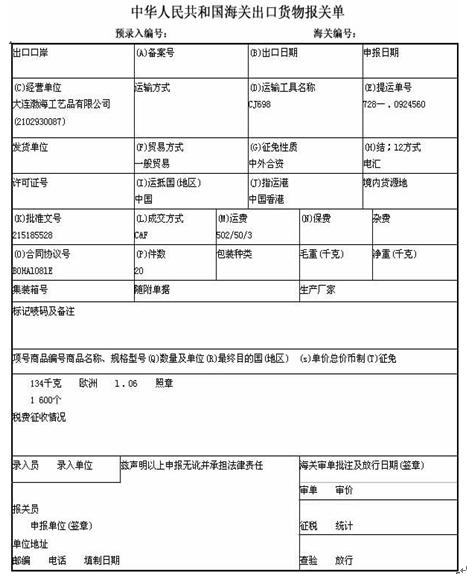

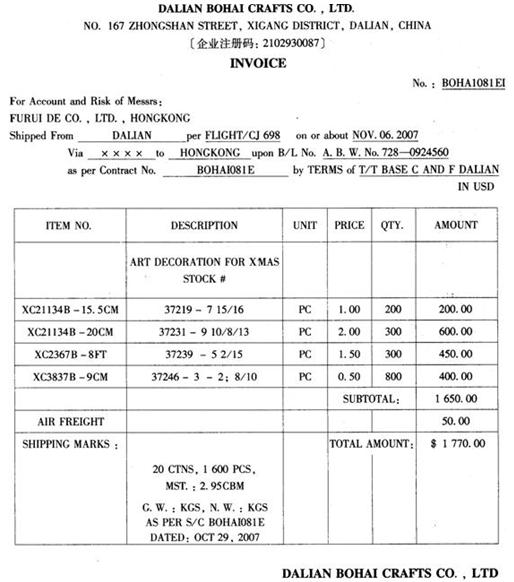

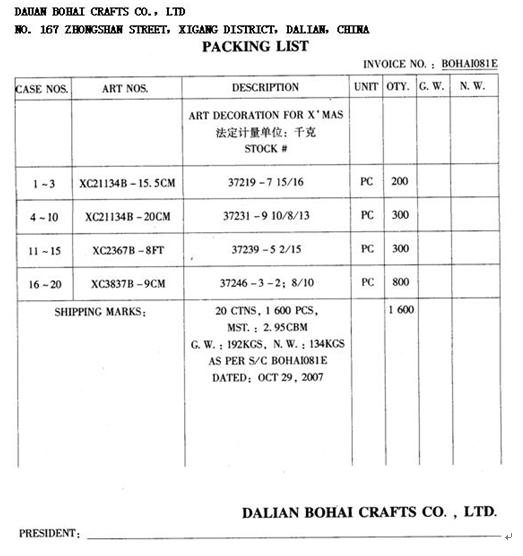

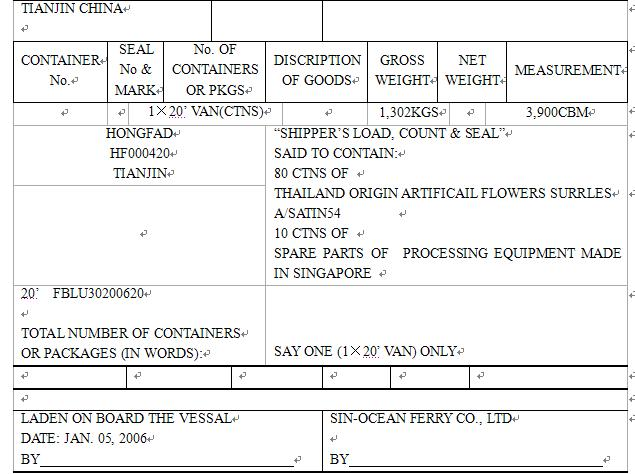

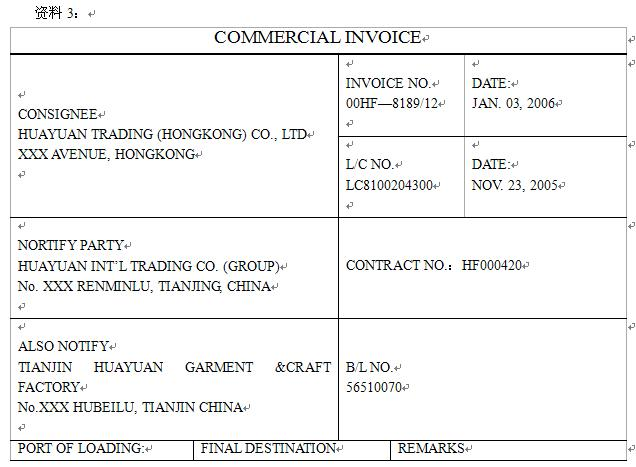

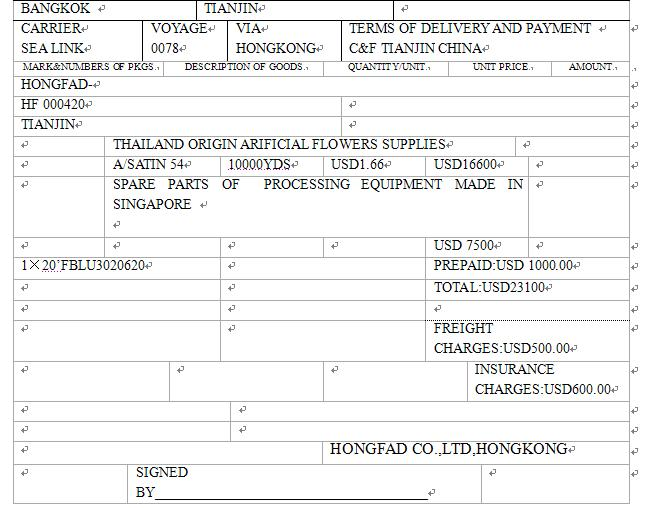

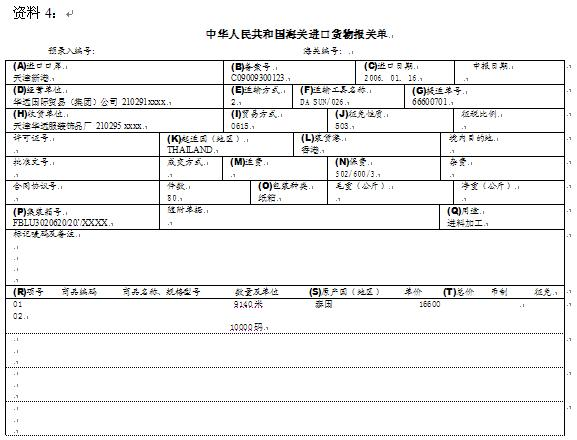

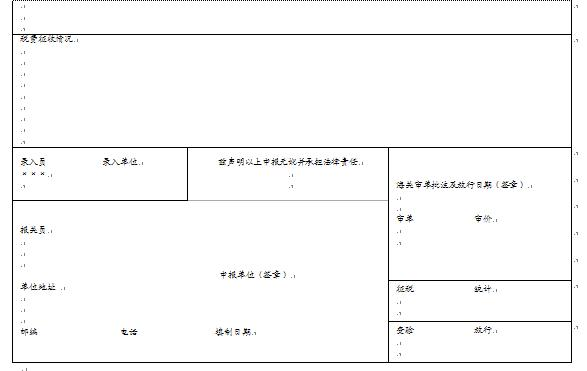

(一) 资料1:华远国际贸易(集团)公司(210291xxxx)持C09009300123号手册进口泰国产原缎(

(一)

资料1:华远国际贸易(集团)公司(210291xxxx)持C09009300123号手册进口泰国产原缎(法定计量单位:米,1 码=0.914米),供天津华远服装饰品厂(210295 xxxx)加工出口产品之用。该商品列手册第二项。运输工具于2006年1月16日向天津新港海关申报进口。该批货物于进口次日委托天津外运总公司向天津新港海关申报进口。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(一) 资料1:华远国际贸易(集团)公司(210291xxx…”相关的问题

更多“(一) 资料1:华远国际贸易(集团)公司(210291xxx…”相关的问题

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)