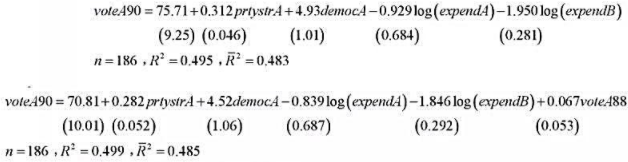

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

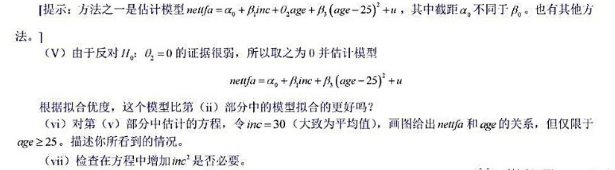

(i)在计算机习题C10.5的工业区事件研究中,OLS残差对滞后残差的回归给出。这对于OLS来说有何含义

(i)在计算机习题C10.5的工业区事件研究中,OLS残差对滞后残差的回归给出。这对于OLS来说有何含义

(i)在计算机习题C10.5的工业区事件研究中,OLS残差对滞后残差的回归给出 。这对于OLS来说有何含义?

。这对于OLS来说有何含义?

(ii)如果你想使用OLS,又想得到EZ系数的一个有效标准误,你将怎样做?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(i)在计算机习题C10.5的工业区事件研究中,OLS残差对…”相关的问题

更多“(i)在计算机习题C10.5的工业区事件研究中,OLS残差对…”相关的问题

看起来对所使用的样本过度敏感吗?

看起来对所使用的样本过度敏感吗?

的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。