题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

居民企业甲公司于2016年1月与非关联企业乙公司签订了为期6年的专利技术非独占许可使用合同,乙公司向甲公司支付了许可使用费430万元,甲公司取得的该项收入免纳企业所得税。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“居民企业甲公司于2016年1月与非关联企业乙公司签订了为期6…”相关的问题

更多“居民企业甲公司于2016年1月与非关联企业乙公司签订了为期6…”相关的问题

A.2016年12月

B.2017年1月

C.2017年2月

D.2017年4月

A.30

B.42

C.150

D.186

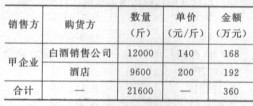

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。A.0.90

B.0.92

C.1.03

D.1.87

9550

9440

9640

10050

A.如甲公司的专利有效,则丙公司于2014年12月至2015年11月使用甲公司的发明构成侵权

B.如乙公司在答辩期内请求专利复审委员会宣告甲公司的专利权无效,则法院应中止诉讼

C.乙公司如能证明自己在甲公司的专利申请日之前就已制造相同的洗衣机、且仅在原有制造能力范围内继续制造,则不构成侵权

D.丙公司如能证明自己制造销售的洗衣机在技术上与乙公司于2013年5月开始销售的洗衣机完全相同,法院应认定丙公司的行为不侵权

A.因该企业已经解散,甲公司的债权已经消灭

B.甲公司可以要求张某以其个人财产承担15万元的债务

C.甲公司请求张某偿还债务已超过诉讼时效,其请求不能得到支持

D.甲公司请求张某偿还债务的期限应于2007年1月届满

JH股份公司(以下简称JH公司)为增值税一般纳税工业企业,适用的增值税税率为17%。该公司2005年度发生下列业务,销售价款均不含应向购买方收取的增值税税额。

(1)JH公司与A企业签订一项购销合同,合同规定,JH公司为A企业建造安装两台电梯,合同价款为600万元。按合同规定,A企业在JH公司交付商品前预付价款的30%,其余价款将在JH公司将商品运抵A企业并安装检验合格后才予以支付。JH公司于2002年12月20日将完成的商品运抵A企业,至2005年12月31日估计已完成电梯安装任务的50%,预计于2006年1月31日全部安装完成。该电梯的实际成本为380万元,预计安装费用为10万元。

(2)JH公司2005年售给C企业一台设备,销售价款30万元,JH公司已开出增值税专用发票,并将提货单交与C企业,C企业已开出商业承兑汇票,商业汇票期限为三个月,到期日为2006年2月1日。由于C企业车间内放置该项新设备的场地尚未确定,经JH公司同意,机床待2006年1月20日再予提货。该机床的实际成本为16万元。

(3)JH公司2005年1月5日销售给D企业一台大型设备,销售价款200万元。按合同规定,D企业于1月5日先支付价款的20%,其余价款分四次平均支付,于每年6月30日和12月31日支付。设备已发出,D企业已验收合格。该设备实际成本为120万元。

(4)JH公司本年度委托E商店代销一批零配件,代销价款80万元。本年度收到X商店交来的代销清单,代销清单列明已销售代销零配件的80%,E商店按代销价款的10%收取手续费。该批零配件的实际成本为40万元。

(5)JH公司本年度销售给F企业一台机床,销售价款为35万元,F企业已支付全部价款。该机床本年12月31日尚未完工,已发生的实际成本为15万元。

(6)JH公司于2005年1月1日将一座桥梁的使用权出租给G公司,一次取得租金收入20万元,租赁期为3年。租赁期间,桥梁的维护由G公司承担。

[要求] 根据上述资料,计算JH公司2005年度实现的营业收入、营业成本(要求列出计算过程,答案中的金额单位用万元表示)。

A.因该企业已经解散,甲公司的债权已经消灭

B.甲公司可以要求张某以其个人财产承担15万元的债务

C.甲公司请求张某偿还债务已超过诉讼时效,其请求不能得到支持

D.甲公司请求张某偿还债务的期限应于2003年 1月届满

新华化工机械制造有限公司(居民企业)于2010年1月注册成立,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2010年应纳税所得额为一50万元。2011年度生产经营情况如下: (1)销售产品取得不含税收入9000万元,从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。 (2)2011年利润表反映的内容如下: 1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元。 2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元。 3)销售费用2000万元(其中广告费200万元);财务费用200万元。 4)投资收益50万元(按权益法确认的投资非上市公司股权投资收益40万元,国债持有期间的利息收入10万元)。 5)管理费用1200万元(其中,业务招待费35万元,新产品研究与开发费用30万元)。 6)营业外支出800万元(其中,通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。 (3)全年提取并实际支付工资支出共计1000万元(其中,符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%6的比例提取。 (4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。 (5)假设:①除资料所给内容外,无其他纳税调整事项。②从事符合条件的环境保护项目能够单独核算。③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。 试计算新华公司2011年应缴纳的企业所得税。