题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业2008年度会计报表上的利润总额为52万元。2009年3月企业会计部门进行纳 税调整,汇算清缴2008年度企业所得税,该企业2008年度其他有关情况如下: (1)2008年度支付职工工资、补贴、津贴和奖金累计116万元,已列人当期费用。税务机关根据当地计税工资标准和企业职工人数核定该企业计税工资总额为96万元。 (2)2008年度的职工工会经费、职工福利费、职工教育经费21万元,已列入当期费用。 (3)支付在建办公楼工程款25万元,已列人当期费用。 (4)直接向某乒乓球队捐款10万元,已列入当期费用。 (5)支付诉讼费2.3万元,已列人当期费用。 (6)支付违反交通法规罚款0.8万元,已列入当期费用。 已知:该企业适用所得税税率为25%;职工工会经费、职工福利费、职工教育经费分别按照计税工资总额的2%、14%、2.5%计算扣除。 根据上述资料,回答下列问题:该企业2008年度计算应纳税所得额时,应予扣除的项目包括()。

A.计税工资总额

B.职工工会经费、职工福利费、职工教育经费

C.向某乒乓球队的捐款

D.违反交通法规的罚款

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2008年度会计报表上的利润总额为52万元。2009年…”相关的问题

更多“某企业2008年度会计报表上的利润总额为52万元。2009年…”相关的问题

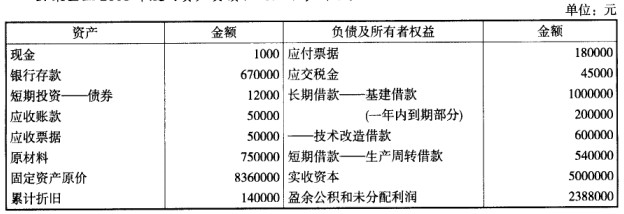

该企业的流动比率为()。

该企业的流动比率为()。