题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某住宅工程刚开工,为顺利完成工程建设,收集了工程相关的规范、标准,涉及针对本工程的施工、验收、检验等标准,充分体现了工程项目标准体系的“个性化”。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某住宅工程刚开工,为顺利完成工程建设,收集了工程相关的规范、…”相关的问题

更多“某住宅工程刚开工,为顺利完成工程建设,收集了工程相关的规范、…”相关的问题

A.小刘新购置的住宅室内装修

B.村民李四拆掉了祖传的房屋,自建五间住宅

C.汶川地震时,搭建的临时帐篷

D.某宾馆因生意兴隆,扩建了一万平方米的面积

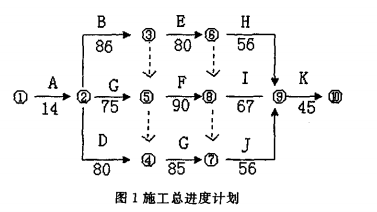

某实施施工监理的工程,建设单位按照《建设工程施工合同(示范文本)》与甲施工单位签订了施工总承包合同。合同约定:开工日期为2015年3月1日,工期为302天:建设单位负责施工现场外道路开通及设备采购;设备安装工程可以分包。

经总监理工程师批准的施工总进度计划如图1所示(时间单位:天)。

工程实施中发生了下列事件:

事件1:由于施工现场外道路未按约定时间开通,致使甲施工单位无法按期开工。2015年2月21日,甲施工单位向项目监理机构提出申请,要求开工日期推迟3天,补偿延期开工造成的实际损失3万元。经专业监理工程师审查,情况属实。

事件2:C工作是土方开挖工程。土方开挖时遇到了难以预料的暴雨天气,工程出现重大安全事故隐患,可能危及作业人员安全,甲施工单位及时报告了项目监理机构。为处理安全事故隐患,C工作实际持续时间延长了12天。甲施工单位申请顺延工期12天。补偿直接经济损失10万元。

问题:(1)事件1中,项目监理机构应如何答复甲施工单位的要求?说明理由。

(2)事件2中,收到甲施工单位报告后,项目监理机构应采取什么措施?应要求甲施工单位采取什么措施?对于甲施工单位顺延工期及补偿经济损失的申请如何答复?说明理由。

1、资料管理计划编制的主要技能应是合理取舍与实施项目相关的资料内容。

A、对

B、错

2、编制该项目资料管理计划的主要工作内容应包括()。

A、建立资料管理流程

B、编制资料收集目录

C、建立工作职责

D、建立管理程序

E、建立归档的范围

3、编制施工资料管理计划,制定资料收集范围时,应依据()来确认。

A、《建筑工程施工质量验收统一标准》

B、《建设工程文件归档规范》

C、《建设工程项目管理规范》

D、《建设工程监理规范》

4、编制施工资料管理计划时,收集的资料应依据()分类要求进行分类。

A、《建筑工程施工质量验收统一标准》

B、《建设工程文件归档规范》

C、《建设工程项目管理规范》

D、《建设工程监理规范》

某房地产开发公司(增值税一般纳税人),2019年4月发生如下业务:

(1)销售2016年3月开工建设的住宅项目,取得含税收入166000万元,从政府部门取得土地时支付土地价款78000万元。该项目选择简易计税方法计税。

(2)支付甲建筑公司工程价款,取得甲公司上月开具的增值税专用发票,注明金额12000万元,税额1200万元。

(3)出租一栋写字楼,合同约定租期为3年,每年不含税租金4800万元,每半年支付一次租金,本月收到2019年4月至9月租金,开具增值税专用发票,注明金额2400万元;另收办公家具押金160万元,开具收据。该业务适用一般计税方法。

(4)4月购进小轿车一辆,支付不含税价款20万元、增值税2.6万元,取得机动车销售统一发票。

(5)支付高速公路通行费,取得高速公路通行费电子发票,注明合计金额1.03万元。

已知:本月取得的相关凭证均在本月申报抵扣进项税额。2019年4月1日起,增值税原16%税率降为13%、原10%税率降为9%。

要求:根据上述资料回答下列问题:

(1)业务(1)应纳增值税。

(2)业务(2)准予从销项税额中抵扣的进项税额。

(3)业务(3)增值税销项税额。

(4)支付的高速公路通行费是否可以抵扣增值税?相关规定是什么?

(5)该公司4月应纳增值税。

A.公司将某在建工程管理人员的工资计入该在建工程成本

B.2010年12月31日,公司经对一项停建且预计未来3年内不会重新开工建设的在建工程进行减值测试后,计提了相应的减值准备

C.公司将计划用于生产的某项完工工程的剩余材料,按其账面价值减去可抵扣进项税的余额转入存货项目核算

D.公司在建工程中的某单项工程因正常原因发生毁损,公司将损失金额减去残值和保险公司的赔款后的净损失计入营业外支出

A.周某负责组织项目可行性研究并对项目作出决策,违背了不相容岗位相分离的要求

B.周某负责对项目作出决策,违背了重大项目决策集体审议的内部控制要求

C.吴某负责审核工程概预算编制并审批工程款支付,违背了不相容岗位相分离的要求

D.公司授予吴某“一支笔”审批权,属于授权不当

价指数为100.04,2000年6月造价指数100.16,则调整后合同价为: