题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

项目寿命期uselif eofthe project项目从投入使用到报废之间的有效使用时间,一般以季为单位。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“项目寿命期uselif eofthe project项目从投…”相关的问题

更多“项目寿命期uselif eofthe project项目从投…”相关的问题

A.16%

B.13%

C.14%

D.15%

A.3

B.4

C.5

D.5.01

某项目有甲、乙两个方案,基准收益率ic=10%,两方案的净现值等有关指标见下表。已知(P/A,10%,6)=4.355,(P/A,10%,10)=6.145,则两方案可采用( )。

方 案 | 寿命期(年) | 净现值(万元) | 内部收益率(%) |

甲 | 6 | 100 | 14.2 |

乙 | 10 | 130 | 13.2 |

a.净现值进行比选,则乙方案最佳

b.内部收益率法进行比选,则甲方案最佳

c.研究期法进行比选,则乙方案最佳

d.年值法进行比选,则甲方案最佳

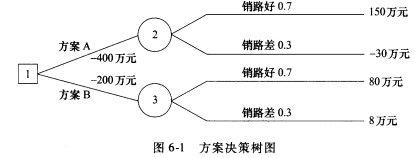

A.150×(F/A,10%,10)×0.7+(-30)×(F/A,10%,10)×0.3-400

B.150×(F/A,10%,10)×0.7+(一30)×(F/A,10%,10)×0.3

C.150×(P/A,10%,10)×0.7-(-30)×(P/A,10%,10)×0.3-400

D.150×(P/A,10%,10)×0.7+(-30)×(P/A,10%,10)×0.3

A.项目财务净现值计算式为FNPV=-总投资+[产品价格×(1-5%)×年生产能力-年经营成本]×(P/A,10%,10)

B.若总投资增加10%,则财务净现值增加200万元

C.若产品价格增加10%,则财务净现值提高466.64万元

D.若经营成本减少10%,则财务净现值提高141.22万元

E.产品成本是敏感因素

A.项目财务净现值计算式为FNPV=-总投资+[产品价格×(1-5%)×年生产能力-年经营成本]×(P/A,10%,10)

B.若总投资增加10%,则财务净现值增加200万元

C.若产品价格增加10%,则财务净现值提高466.64万元

D.若经营成本减少10%,则财务净现值提高141.22万元

E.产品成本是敏感因素

A.320.50

B.330.42

C.340.68

D.350.29