如果结果不匹配,请

如果结果不匹配,请

更多“企业要从前往后推,计算各个工序之间的投入期、产出期。()”相关的问题

更多“企业要从前往后推,计算各个工序之间的投入期、产出期。()”相关的问题

A.正确

B.错误

A.不合格的工件不能送往后工序

B.看板使用数目应尽量减少

C.看板应做到是用小幅度生产数量变化的需要

D.后工序只有在必要的时候才向前工序领取必要数量的产品

E.前工序应该只生产足够的数量,以补充后工序提取走的零件

甲产品的完工产品和在产品之间的费用分配采用约当产量比例法。有关资料如下:

(1)甲产品的原材料分工序投入(在各工序生产开始后陆续投入)。甲产品的原材料消耗定额为100公斤,其中第一道工序50公斤,第二道工序30公斤,第三道工序20公斤;

(2)甲产品的工时消耗定额为50小时,其中第一道工序20小时,第二道工序20小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算);

(3)本月完工产品2000件;

(4)本月末在产品300件,其中第一道工序90件,第二道工序100件,第三道工序110件;

(5)月初在产品生产费用为:直接材料费用11785元,直接人工费用10350元,制造费用13620元。本月生产费用为:直接材料费用185000元,直接人工费用98500元,制造费用117000元。

要求:(1)分工序计算完工率及约当产量;

(2)采用约当产量比例法(加权平均法)将各项生产费用在完工产品与月末在产品之间进行分配。

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。

资料:某企业对第一车间生产的甲产品采用定额法计算成本。有关甲产品的其他资料如下: (1)甲产品是使用A材料,由二个工序加工而成。 A材料分工序投入(在每道工序开始时一次投入),甲产品的A材料消耗定额为50公斤,其中第一工序为20公斤,第二工序为30公斤。 (2)本月甲产品期初在产品为120件,其中第一工序为80件。第二工序为40件;本月完工产品为1000件;期末在产品为150件,其中第一工序为90件。第二工序为60件。 (3)A材料的计划单价为每公斤10元。本月实际领用A材料52000公斤。第一车间A材料期初余料为32公斤,期末余料为100公斤。 (4)本月甲产品期初在产品原材料脱离定额的差异为超支900元。 要求: (1)计算甲产品在各工序的投料率,并据以计算期初、期末在产品的约当产量; (2)采用盘存法计算确定甲产品本月原材料脱离定额的差异; (3)按定额成本比例,计算分配甲产品本月完工产品与期末在产品应负担的原材料脱离定额差异。

该产品月初在产品和本月发生的费用合计为:直接材料37600元。燃料及动力费4740元,直接工资3160元。制造费用7900元。本月完工产品数量为110件。 要求:根据上述资料。采用约当产量法计算完工产品和在产品成本。将计算结果填入表8—5中。

该产品月初在产品和本月发生的费用合计为:直接材料37600元。燃料及动力费4740元,直接工资3160元。制造费用7900元。本月完工产品数量为110件。 要求:根据上述资料。采用约当产量法计算完工产品和在产品成本。将计算结果填入表8—5中。

本月完工产品数量为4000件,共发生直接材料费用377400元,燃料及动力费102060元,直接工资1.55520元,制造费用257580元。

本月完工产品数量为4000件,共发生直接材料费用377400元,燃料及动力费102060元,直接工资1.55520元,制造费用257580元。

要求:根据上述资料。采用约当产量法计算完工产品和在产品的成本,并将计算结果填入表8—8和表8—9中。

要求:根据上述资料。采用约当产量法计算完工产品和在产品的成本,并将计算结果填入表8—8和表8—9中。

以下关于工业总产值采用“工厂法”的说法,正确的是()。

A.以工业企业作为一个整体,按企业工业生产活动的最终成果来计算

B.企业内部允许重复计算

C.把企业内部各个车间(分厂)生产的成果相加

D.企业之间、行业之间、地区之间不存在重复计算。

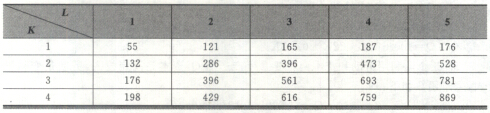

某企业在劳动和资本投入不同组合时,总产量的变化如下:

利用表中的数据,计算当资本投入为3时劳动的平均产量、边际产量,并观察平均产量和边际产量之间有什么关系。 再利用表中的数据计算不同资本投入下的边际产量,并观察边际产量随资本投入的增加有什么变化。

利用表中的数据,计算当资本投入为3时劳动的平均产量、边际产量,并观察平均产量和边际产量之间有什么关系。 再利用表中的数据计算不同资本投入下的边际产量,并观察边际产量随资本投入的增加有什么变化。