题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

2011年5月,甲上市公司拟申请发行可转换公司债券,乙证券公司对该公司进行调查了解后,发现的下列事实中,构成发行可转换公司债券障碍的有()。

A.2010年10月,甲上市公司股票曾经跌破发行价

B.截至2011年3月底,甲上市公司净资产为32000万元,在本次申请发行可转换公司债券之前,累计债券余额为14400万元

C.经注册会计师核验,甲上市公司最近3个会计年度加权平均净资产收益率平均为8%

D.2009年3月,甲上市公司财务会计文件存在虚假记载被谴责

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2011年5月,甲上市公司拟申请发行可转换公司债券,乙证券公…”相关的问题

更多“2011年5月,甲上市公司拟申请发行可转换公司债券,乙证券公…”相关的问题

.jpg) 要求: (1)计算负债成份和权益成份的初始确认金额; (2)编制有关发行可转换公司债券的会计分录; (3)计算2007年12月31日应确认的利息并编制有关会计分录; (4)编制2008年6月30日转换股份的有关会计分录; (5)计算2008年12月31日应确认的利息并编制有关会计分录; (6)计算甲公司2009年末应计提的可转换公司债券利息、应确认的利息费用和“应付债券一可转换公司债券”科目的余额; (7)编制甲公司2011年1月1日未转换为股份的可转换公司债券到期时支付本金及利息的会计分录。

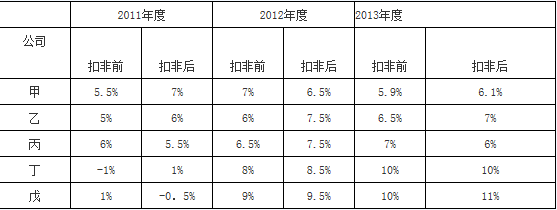

要求: (1)计算负债成份和权益成份的初始确认金额; (2)编制有关发行可转换公司债券的会计分录; (3)计算2007年12月31日应确认的利息并编制有关会计分录; (4)编制2008年6月30日转换股份的有关会计分录; (5)计算2008年12月31日应确认的利息并编制有关会计分录; (6)计算甲公司2009年末应计提的可转换公司债券利息、应确认的利息费用和“应付债券一可转换公司债券”科目的余额; (7)编制甲公司2011年1月1日未转换为股份的可转换公司债券到期时支付本金及利息的会计分录。 则,不考虑其他因素,以下可以发行可转换公司债券的有()

则,不考虑其他因素,以下可以发行可转换公司债券的有()