题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司2020年1月1日用银行存款6000万元购入甲公司80%的有表决权股份,合并当日甲公司可辨认净资产公允价值为6100万元,账面价值6000万元,差额为甲公司一项管理用无形资产所引起的。合并当日,该项无形资产原价为900万元,已计提摊销200万元,公允价值为800万元,采用直线法进行摊销,预计净残值为零,预计尚可使用年限为5年;2020年12月31日A公司实现净利润3000万元,甲公司实现净利润1200万元。不考虑其他影响因素,则下列关于A公司2020年年底编制合并利润表的说法中错误的是()。

A.合并财务报表角度调整后的子公司净利润为1180万元

B.归属于母公司所有者的净利润列示金额为4180万元

C.归属于母公司所有者的净利润列示金额为3944万元

D.少数股东损益的列示金额为236万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司2020年1月1日用银行存款6000万元购入甲公司80…”相关的问题

更多“A公司2020年1月1日用银行存款6000万元购入甲公司80…”相关的问题

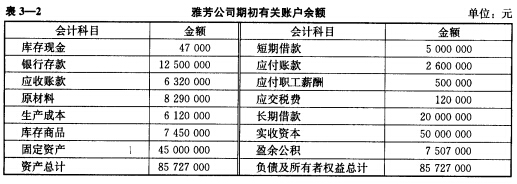

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。