题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司生产一种产品,该产品的年销售收入为100万元,单价为100元,单位变动成本为25元,固定成本总额为30万元,则该产品的边际贡献率是()

A.25%

B.30%

C.70%

D.75%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.25%

B.30%

C.70%

D.75%

如果结果不匹配,请 联系老师 获取答案

更多“甲公司生产一种产品,该产品的年销售收入为100万元,单价为1…”相关的问题

更多“甲公司生产一种产品,该产品的年销售收入为100万元,单价为1…”相关的问题

A.进一步加_丁生产产品乙

B.当产品甲的年销售数量超过1250千克(或乙超过750千克)时,将产品甲进一步加工为产品乙

C.将产品甲出售,不应进一步加工

D.以上三方案任选其一

1.2012年12月10日,甲公司与乙公司签订了一份租赁合同。合同主要条款如下:

(1)租赁标的物:××生产线。

(2)租赁期开始日:租赁物运抵甲公司生产车间之日(即2013年1月1日)。

(3)租赁期:从租赁期开始日算起36个月(即2013年1月1日~2015年12月31日)。

(4)租金支付方式:自租赁期开始日起每年年末支付租金1000000元。

(5)该生产线在2013年1月1日乙公司的公允价值为2600000元。

(6)租赁合同规定的利率为8%(年利率)。

(7)该生产线为全新设备,估计使用年限为5年。

(8)2014年和2015年两年,甲公司每年按该生产线所生产的产品——微波炉的年销售收入的1%向乙公司支付经营分享收入。

2.甲公司对租赁固定资产会计制度规定

(1)采用实际利率法确认本期应分摊的未确认融资费用。

(2)采用年限平均法计提固定资产折旧。

(3)2014年、2015年甲公司分别实现微波炉销售收入10000000元和15000000元。

(4)2015年12月31日,将该生产线退还乙公司。

(5)甲公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费10000元。

3.其他资料:(PA,3,8%)=2.5771

要求:

(1)租赁开始日的会计处理

(2)未确认融资租赁费用的摊销

(3)租赁固定资产折旧的计算和核算

(4)租金和或有租金的核算

(5)租赁到期日归还设备的核算

EW制药公司基本资料:

EW制药集团有限责任公司(以下简称“EW公司”)创建于1946年,是我国最大的以化学合成为主、兼有生物发酵和制剂产品的综合性制药工业企业之一,是中国医药产品重要的生产和出口基地。公司资产总额达35亿元,现有员工6000余人,年销售收入20多亿元。

公司主要生产维生素类、抗生素类、心脑血管类、抗病毒类、消化系统类等各种原料药、医药中间体和制剂等产品;公司还拥有以主要原料药为基础,深加工饲料添加剂和兽药的生产基地。除生产药品外,EW公司还开展医疗器材的租赁业务。

分析要求:EW公司涉及的主要税收政策是什么?:EW公司该如何开展增值税纳税筹划?请设计该公司增值税筹划方案。

A.331.58

B.342

C.360

D.324.9

A.5000

B.2000

C.4600

D.1600

某生产企业为增值税一般纳税人,适用增值税税率13%,20x9年5月有关生产经营业务如下: (1)销售甲产品给某批发商,开具增值税专用发票,取得不含税销售额100万元;同时,开具了普通发票取得销售甲产品的送货运输费收入5.65万元 (2)销售乙产品,开具普通发票,取得含税销售额33.9万元。 (3)将试制一批应税新产品用于本企业职工福利,成本价为10万元,成本利润率为20%,该新产品无同类产品市场销售价格。 (4)购进货物取得增值税专用发票,注明支付的货款80万元、进项税额10.4万元;另外支付购货的不含税运输费用5万元,取得运输公司开具的增值税专用发票。 (5)购进汽油取得增值税专用发票上注明的价款为10万元、税额为1.3万元。其中90%用于企业运输车队使用,10%用于公司接送员工上下班。 要求:计算该企业5月应缴纳的增值税。

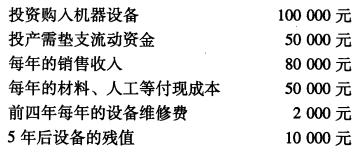

假定该项新产品的投资报酬率为10%,不考虑所得税。 要求: (1)计算项目各年的现金净流量; (2)计算该项目的内部收益率; (3)用内部收益率指标对该项新产品开发方案是否可行作出评价。

假定该项新产品的投资报酬率为10%,不考虑所得税。 要求: (1)计算项目各年的现金净流量; (2)计算该项目的内部收益率; (3)用内部收益率指标对该项新产品开发方案是否可行作出评价。